Źródło: Ideogram

Masz dziecko i chciałbyś zapewnić mu dobry start finansowy w dorosłe życie, ale nie wiesz, od czego zacząć?

Chcesz spać spokojnie, wiedząc, że zapewniłeś swojemu dziecku bezpieczeństwo finansowe i dobrze zadbałeś o jego przyszłość? Że masz z czego sfinansować jego edukację? Albo, że będzie miało gotowy kapitał na wkład własny na swoje pierwsze mieszkanie?

Podrzucamy Ci gotowe pomysły na oszczędzanie pieniędzy dla dziecka. Możesz wybrać jeden z nich, możesz zastosować kilka i zbudować swojemu dziecku nieźle zdywersyfikowany portfel inwestycyjny. Wybór zależy tylko od Ciebie. Co więcej, wcale nie musisz przeznaczać na to ogromnych kwot, które nadwyrężą Twoje finanse. Wystarczy regularność oraz założenie podstawowe: brak wypłat z tego, co uda się odłożyć dla dziecka.

Oszczędzanie dla dziecka — od czego zacząć?

Warto zacząć oszczędzanie jak najwcześniej, najlepiej od razu po urodzeniu dziecka, lub nawet jeszcze przed tym doniosłym wydarzeniem. Im dłużej oszczędzasz, tym większą kwotę będziesz mógł sprezentować dla swojej pociechy, kiedy przyjdzie na to odpowiedni moment.

Systematyczne oszczędzanie na przyszłość dziecka — klucz do sukcesu

Odkładanie środków na najlepszy start w dorosłość dziecka powinno charakteryzować się regularnością. Nie musisz przeznaczać tysięcy na to, by odłożyć całkiem przyzwoitą sumę, którą podarujesz dziecku na przykład po ukończeniu studiów czy przy zakupie pierwszego mieszkania. Wystarczą małe kwoty, ale za to skrupulatnie odkładane co miesiąc.

Z czego odkładać pieniądze, żeby nie nadwyrężyć domowego budżetu?

Z czego oszczędzać? Nasza odpowiedź brzmi: najlepiej ze świadczenia 800+. Nie musisz od razu wpłacać na przyszłość dziecka całej kwoty. Wystarczy jej część. Oczywiście, im więcej możesz odłożyć, tym lepiej. Ale nawet 100 zł odkładane przez 18 lat to już coś.

Popatrz, jak wiele można zgromadzić małymi, ale regularnymi wpłatami w ciągu 18 lat.

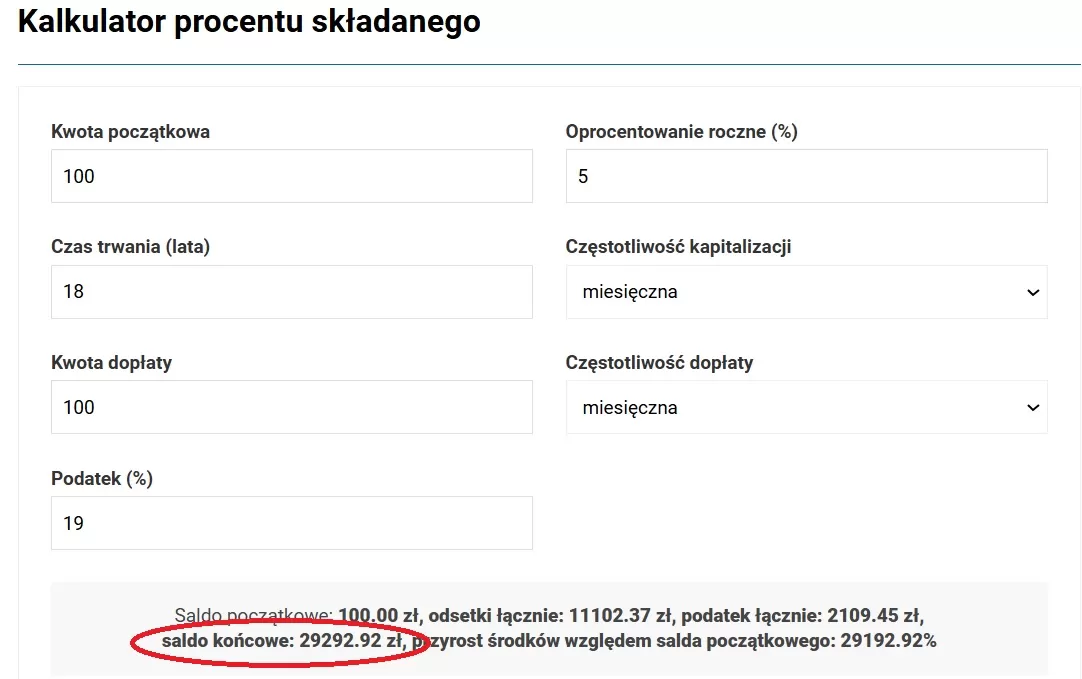

Ile trzeba odkładać pieniędzy, żeby mieć do przekazania konkretną kwotę w chwili, gdy Twoje dziecko osiągnie pełnoletność?

Regularna wpłata 100 zł miesięcznie przez okres 18 lat to kapitał w wysokości 21 600 zł. Jeśli założymy, że średnia miesięczna stopa zwrotu przez cały ten okres wyniesie 5%, to w efekcie z odłożonego kapitału uda nam się uzbierać dodatkowe kilka tysięcy złotych.

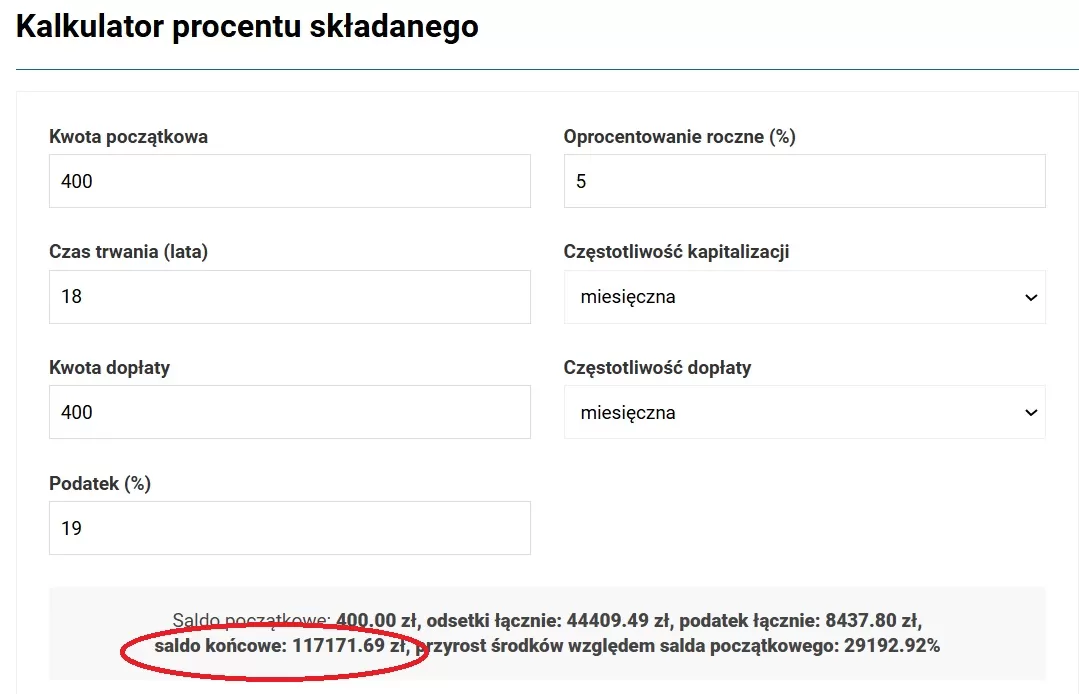

A teraz sprawdźmy, ile można odłożyć pieniędzy na przyszłość dziecka, przeznaczając na to połowę świadczenia 800+, czyli 400 zł miesięcznie.

Kapitał końcowy po 18 latach: 86 400 zł.

Przyjmując takie same założenia jak wyżej, że średnia miesięczna rentowność Twoich inwestycji to w momencie, gdy Twoje dziecko osiągnie dorosłość, będziesz w stanie przekazać mu ponad 110 tys. zł.

Pamiętaj o utracie wartości pieniądza w czasie — nie wystarczy zacząć oszczędzać, trzeba jeszcze pomnażać oszczędności

Ostatnie lata dobitnie przypomniały nam, jak inflacja zjada oszczędności. Jeszcze 10 lat temu można było zrobić za 100 zł przyzwoite zakupy w markecie. Teraz? Za te same produkty trzeba zapłacić 2 albo i 3 razy więcej.

Tak więc w regularnym oszczędzaniu dla dziecka powinno chodzić nie tylko o to, żeby odłożyć pewną kwotę, ale także o to, by pomnażaćpieniądze przynajmniej o tyle, ile wynosi inflacja.

Podstawowa zasada oszczędzania dla dziecka: nie wypłacasz zgromadzonych pieniędzy

Zaczynając odkładać na przyszłość swojego dziecka, musisz jednocześnie zmienić swój sposób myślenia. Nie może być tak, że niby na dziecko regularnie odkładasz, ale jednocześnie w razie większych wydatków beztrosko z tych pieniędzy korzystasz. No bo przecież to w sumie Twoje, Ty je odłożyłeś.

Nie. To nie ma działać w ten sposób. Podejmujesz decyzję: odkładam na dziecko. Od tej pory każdą złotówkę, którą odkładasz i chcesz pomnożyć, traktujesz w taki sposób, jakby nie była Twoja. A jeśli naprawdę nie masz wyjścia i coś pożyczasz, to musisz to zwrócić co do złotówki.

Czy to oznacza, że nie możesz ruszyć środków i zainwestować oszczędności dla dziecka w coś, co przyniesie lepsze zyski? Oczywiście, że możesz. A nawet powinieneś. Chodzi o to, żebyś tych pieniędzy nie wydawał. A jeśli podejmiesz złą decyzję, i część kapitału stracisz? Trudno. Ryzyko inwestycyjne. Próbowałeś, nie udało się. Ale próbowałeś.

Podejście: co odłożone, to nie moje, naprawdę się sprawdza. Gorąco polecamy je przetestować.

Pomysły na oszczędzanie pieniędzy dla dziecka: gdzie najlepiej ulokować oszczędności na przyszłość dziecka?

1. Konto oszczędnościowe dla dziecka

Dostępne niemal w każdym banku. Często możesz założyć je przez internet, o ile posiadasz konto w danym banku. Można je z reguły założyć dla dzieci w wieku od 0 do 17 lat.

O czym musisz pamiętać:

- W kontach oszczędnościowych dla dzieci obowiązuje limit wypłat, zwany kwotą zwykłego zarządu. Wynosi on mniej więcej 8000 zł (w zależności od banku). Oznacza to, że w danym miesiącu nie możesz wypłacić z konta dziecka więcej środków, niż wynosi kwota zwykłego zarządu. Aby to zrobić, potrzebna jest zgoda sądu rodzinnego. Oznacza to trudności w przenoszeniu większych kwot z banku do banku, np. po to, by skorzystać z promocyjnego oprocentowania. Z jednej strony to utrudnienie, właśnie w momencie, gdy mamy odłożoną większą kwotę dla dziecka i chcemy ją korzystniej ulokować w innym banku. Z drugiej może to być swego rodzaju hamulec dla rodziców, którzy chcieliby sobie „pożyczyć” pieniądze z konta dla dziecka, np. na nowy samochód czy wakacje.

- Konta oszczędnościowe dzieci są z reguły promocyjnie oprocentowane przez krótki okres, np. 3 miesięcy. Po tym terminie oprocentowanie jest z reguły bardzo niskie.

- Konta oszczędnościowe mają zmienne oprocentowanie, czyli zależne od wysokości stóp procentowych ustalanych przez NBP.

Zalety

- Łatwy dostęp do środków w ramach kwoty zwykłego zarządu.

- Łatwo je założyć, nawet przez internet.

- Rodzic ma stały wgląd w konto dziecka, aż do ukończenia przez nie 18 roku życia.

- Komornik nie może zająć konta dziecka: rachunek należy do dziecka, rodzic jest przedstawicielem ustawowym, więc dziecko nie odpowiada za długi rodzica.

- Odkładasz, ile chcesz, nie ma określonej kwoty minimalnej.

- Systematyczne oszczędzanie: możesz ustawić zlecenie stałe ze swojego rachunku, aby co miesiąc w określonym dniu określona kwota była automatycznie przelewana na rachunek dziecka.

- Nie przejmujesz się kwestią odprowadzania podatku, bank robi to automatycznie.

Wady

- Wyższe oprocentowanie jedynie przez krótki czas. Wysokość oprocentowania standardowego, po okresie promocyjnym jest zazwyczaj na bardzo niskim poziomie, który nie pozwala nawet wyrównać utraty wartości pieniądza spowodowanego inflacją.

- Nie można wypłacić z konta więcej, niż wynosi kwota zwykłego zarządu.

2. Obligacje skarbowe

Obligacje Skarbu Państwa, źródło: www.obligacjeskarbowe.pl

Bezpieczne, z różnymi terminami wykupu i niską kwotą wejścia (cena 1 obligacji to jedynie 100 zł) stanowią dobry sposób na odłożenie pieniędzy dla potomka.

Na dodatek dla beneficjentów programu 800+ Skarb Państwa przygotował specjalne emisje Obligacji Rodzinnych. Może je zakupić rodzic, który otrzymuje świadczenie 800+, przy czym zakupu może dokonać tylko jedno z rodziców, ten, który składał wniosek o świadczenie i otrzymał w tej sprawie decyzję.

Obecnie w ofercie są następujące Rodzinne Obligacje Skarbowe:

- ROS, Rodzinne Obligacje Sześcioletnie indeksowane inflacją.

- ROD, Rodzinne Obligacje Dwunastoletnie indeksowane inflacją.

Oczywiście nie oznacza to, że nie możesz kupić innych obligacji z myślą o dziecku. Możesz wybrać dowolne, ponieważ rachunek inwestycyjny, na którym przechowywane są obligacje i tak należy do Ciebie. Nie ma możliwości jego założenia na dziecko. Aktualną ofertę znajdziesz na stronie internetowej Obligacji skarbowych.

Przeczytaj więcej o obligacjach Skarbu Państwa

Zalety

- Bezpieczne inwestycje

- Można wybierać z oferty obligacji krótko, średnio i długoterminowych.

- Specjalna oferta dla rodzin, Rodzinne Obligacje Skarbowe indeksowane inflacją.

- Niska kwota wejścia: cena jednej obligacji to tylko 100 zł.

- W razie potrzeby można zgromadzone środki wypłacić wcześniej. Ponosi się wtedy opłatę za wcześniejsze zakończenie inwestycji, ale zawsze masz gwarancję 100% zwrotu zainwestowanej kwoty - opłata jest pobierana z naliczonych odsetek.

- Automatyczne odprowadzenie podatku, nie musisz go nigdzie rozliczać.

Wady

- Rachunek transakcyjny prowadzony jest na Ciebie, nie na dziecko. Jeśli masz długi, komornik może je zająć.

- Warto sprawdzać tabelę opłat i prowizji banku, przez który kupujesz obligacje. PKO BP przez pewien czas miał w cenniku zapis, który mówił, że w razie przeniesienia własności obligacji (np. w przypadku postępowania spadkowego lub gdy chcemy je po prostu przekazać) pobiera opłatę 50 zł od każdej serii obligacji. Jeśli kupujesz co miesiąc po jednej obligacji za 100 zł, to każda z nich jest z innej serii. I w takim wypadku musiałbyś przy przeniesieniu własności zapłacić połowę ich wartości. Na szczęście bank zmienił zapisy w tabeli opłat i prowizji na bardziej korzystne dla klienta.

3. Konto mieszkaniowe dla dziecka, czyli książeczka mieszkaniowa w nowym wydaniu

Konto mieszkaniowe jest jednym z elementów programu Pierwsze mieszkanie. Może je założyć osoba, która chce oszczędzać na własne mieszkanie (jeśli go wcześniej nie miała) lub rodzic dla dziecka w wieku od 13 lat.

Założenia:

- Minimalne wpłaty miesięczne 500 zł, maksymalne 2000 zł.

- Aby otrzymać premię od państwa, trzeba regularnie odkładać środki co miesiąc przez co najmniej 3 lata.

- W danym roku można zrobić jedną przerwę w odkładaniu pieniędzy i nie spowoduje to utraty premii.

- Okres oszczędzania od 3 do 10 lat.

- Po zakończeniu oszczędzania masz 5 lat na zrealizowanie celu mieszkaniowego.

- Odłożone pieniądze są oprocentowane zgodnie z aktualną ofertą banku oferującego produkt.

- Premia od budżetu państwa za regularne oszczędzanie. Państwo co roku dopisze do konta premię równą rocznemu wskaźnikowi inflacji lub wskaźnikowi zmiany wartości ceny 1 m kw. powierzchni użytkowej budynku mieszkalnego.

- Odsetki i premia zwolnione z podatku Belki.

Zalety

- Premia za regularne oszczędzanie.

- Brak podatku Belki od premii i odsetek, jeśli pieniądze przeznaczy się na cele mieszkaniowe.

- Można je założyć dla dziecka.

Wady

- Niskie oprocentowanie standardowe.

- Minimalne wpłaty 500 zł co miesiąc, przy czym trzeba oszczędzać co najmniej 3 lata.

- Można je założyć dla dziecka, które ukończyło 13. rok życia.

4. Złoto fizyczne

Dobrym pomysłem na oszczędzanie na przyszłość dziecka jest zakup fizycznego złota. Najlepszym wyborem będą w tym przypadku złote monety bulionowe z mennic posiadających akredytację LBMA. Są one uznawane na niemal całym świecie i nie ma problemu z ich późniejszą odsprzedażą.

Na dodatek nie trzeba od razu dysponować wielką kwotą. Monety bulionowe występują w różnych wagach, nie tylko 1 uncji. Jeśli chcesz, możesz kupić na przykład monetę o wadze 1/25 uncji, która kosztuje kilkaset złotych.

Przeczytaj więcej o tym, jak inwestować w złoto

Zalety

- Długoterminowe inwestycje w złoto przynoszą realne zyski i chronią przed inflacją.

- Nie ma problemu z jego zbyciem.

- Waluty poszczególnych krajów mogą drastycznie tracić na wartości w wyniku różnorodnych czynników (np. wojna w Ukrainie czy ogromna inflacja w Turcji). Złoto jest bezpieczną przystanią i z pewnością nie straci kilkudziesięciu procent na wartości.

- Walory estetyczne: możesz pokazać dziecku realną monetę.

Wady

- Złoto fizyczne trzeba zabezpieczyć przed potencjalną kradzieżą.

- Nieco wyższy próg wejścia niż przy koncie oszczędnościowym czy obligacjach. Moneta o najniższej wadze kosztuje co najmniej kilkaset złotych.

- Cena złota podlega wahaniom. Najlepiej jest w nie inwestować w długiej, wieloletniej perspektywie.

5. Fundusze inwestycyjne i fundusze ETF

Fundusze inwestycyjne, źródło: www.pixabay.com

Jedną z form oszczędzania jest zakup funduszy inwestycyjnych. Ich wybór jest przeogromny, co więcej, część z nich możesz kupić w swoim banku, przez bankowość elektroniczną. Możesz przebierać w funduszach bezpiecznych, opartych na przykład na obligacjach, możesz wybrać fundusze mieszane czy wreszcie te najbardziej ryzykowne, ale przynoszące potencjalnie najwyższe zyski, czyli akcyjne.

Fundusze możemy podzielić na:

- Zwykłe fundusze inwestycyjne.

- Fundusze ETF, które są notowane na giełdach papierów wartościowych. Do ich zakupu potrzebny jest rachunek maklerski. Przeczytaj, czym są fundusze ETF i jak je kupić ?

Zalety

- Niska kwota wejścia: zazwyczaj wystarczy 100 zł czy nawet 50 zł, by kupić jednostkę uczestnictwa w zwykłym funduszu.

- Duży wybór, od bezpiecznych do bardziej ryzykownych.

- Zwykłe fundusze kupisz bez problemu przez bankowość internetową w swoim banku.

- Pozwalają na wygenerowanie wyższych zysków niż konta oszczędnościowe czy Obligacje Skarbowe.

- Można je w dowolnym momencie sprzedać.

- Wiele banków udostępnia opcję systematycznego inwestowania, czyli automatycznego zakupu wybranych funduszy za określoną kwotę w określonym przez Ciebie dniu. Dzięki temu nie musisz pamiętać o dokonaniu zakupu co miesiąc.

Wady

- Konieczność samodzielnego rozliczania podatku przy sprzedaży.

- Fundusze nabywasz na własny rachunek: w razie problemów finansowych komornik może go zająć.

- Nie masz gwarantowanych zysków, zawsze istnieje możliwość straty.

6. Papiery wartościowe - akcje dla dziecka

Swój odłożony dla dziecka kapitał możesz przeznaczyć w pewnej części na zakup akcji giełdowych. Będzie Ci do tego potrzebny rachunek w domu maklerskim. W przypadku polskiej GPW cześć banków komercyjnych oferuje także konta maklerskie. Jeśli natomiast interesują Cię akcje największych światowych spółek, np. Apple, Tesla czy Microsoft, musisz założyć konto u brokera, który oferuje akcje spółek zagranicznych. Godną rozważenia opcją jest na pewno polski broker XTB. Oprócz tego, że ma w swojej ofercie akcje zagraniczne, to na dodatek większość z nich możesz nabyć jako akcje ułamkowe. Np. jesteś zainteresowany konkretną spółką, ale jedna akcja kosztuje 20 tys. zł. U innych brokerów albo kupujesz całość albo wcale. W XTB możesz nabyć konkretną część tej akcji, np. za 1000 zł.

Sprawdź nasz ranking najlepszych brokerów online.

Zalety

- Potencjalnie wysokie zyski do wygenerowania w długim okresie czasu.

- Jeśli założysz konto u brokera, który oferuje akcje ułamkowe, wymogi co do posiadanego kapitału na inwestycję nie są wysokie.

Wady

- Ryzyko utraty części lub nawet całości zainwestowanego kapitału.

- Brak gwarancji zysków.

- Konto maklerskie jest zakładane na Ciebie.

- Problem z ewentualnym przekazaniem akcji dziecku po uzyskaniu pełnoletności.

7. Kryptowaluty

Jonathan Borba / Pexels

Może nieco kontrowersyjne podejście, ale my osobiście nie mielibyśmy nic przeciwko, gdyby ktoś nam 10 lat temu kupił BTC i teraz nam go przekazał w prezencie.

Jeśli myślisz o zakupie kryptowalut dla swojego dziecka, to najlepiej wybierz te największe i najbardziej pewne (o ile w przypadku krypto w ogóle można mówić o pewności). Na przykład Bitcoin czy Ethereum. Nie musisz oczywiście kupować całego BTC, co zresztą przy jego obecnej cenie jest dla większości zwykłych osób po prostu nieosiągalne. Możesz kupować za tyle, na ile Cię stać.

Kilka porad:

- Kupuj podczas bessy, kiedy cena jest najniższa. Możesz odkładać pieniądze co miesiąc na przykład na koncie oszczędnościowym, a potem w odpowiednim momencie dokonać zakupu.

- Zainwestuj w portfel sprzętowy, na który przelejesz kryptowaluty dla dziecka po ich zakupie. Wydasz kilkaset złotych, ale masz pewność, że nie zostaną skradzione lub że giełda kryptowalut w międzyczasie upadnie. I nie zgub kluczy dostępu do portfela!

Zalety

- Bardzo wysokie, potencjalne zyski.

- Można je kupić za dowolną kwotę.

Wady

- Inwestycja bardzo ryzykowna. Nigdy nie masz pewności, czy za kilkanaście lat kryptowaluta nadal będzie istniała.

- Konieczność zainwestowania w portfel sprzętowy.

- Niejasne przepisy i zmieniające się otoczenie prawne. Nie wiadomo, czy za 10 lat w Polsce ktoś nie wpadnie na pomysł, by zakazać obrotu kryptowalutami.