Źródło: Pixabay / Pexels

Kiedy planujemy zaciągnąć kredyt albo pożyczkę, najważniejszą kwestią poza wysokością kredytu, są koszty z nim związane. Aby obliczyć procentową wartość wszystkich kosztów, warto skorzystać z kalkulatora RRSO, który umożliwia oszacowanie rzeczywistych kosztów finansowania. Kalkulator RRSO jest przydatnym narzędziem przy porównywaniu ofert kredytów i pożyczek. Dzięki niemu możemy znaleźć najtańszą ofertę na rynku, uwzględniając wszystkie opłaty wpływające na całkowity koszt kredytu.

Kalkulator RRSO — jak z niego korzystać?

Kalkulator RRSO to narzędzie, które za Ciebie policzy wartość rzeczywistej rocznej stopy oprocentowania twojej pożyczki. Do otrzymania wartości RRSO uzupełnij w kalkulatorze takie dane, jak:

- Twoje preferencje dotyczące pożyczanych pieniędzy, czyli:

- kwota pożyczki, jaka Cię interesuje,

- w jakim terminie chcesz spłacić zaciągniętą pożyczkę.

- Informacje dotyczące pożyczki od pożyczkodawcy:

- wysokość prowizji,

- wielkość oprocentowania nominalnego,

- suma pozostałych kosztów związanych z pożyczką.

Kiedy uzupełnisz wszystkie wymagane dane, to wystarczy kliknąć Oblicz RRSO, żeby otrzymać wynik procentowy wszystkich kosztów związanych z twoją pożyczką. Oczywiście otrzymany wynik ma charakter tylko poglądowy. To bank lub inna instytucja są zobowiązane przedstawić Ci na przykładzie reprezentatywnym, ile wynosi RRSO w ramach konkretnej oferty.

Kalkulator może pomóc Ci szybko zorientować się w kosztach kredytu o różnych parametrach bez wchodzenia na każdą stronę kredytodawcy.

Pamiętaj, że twój wniosek o kredyt zostanie zaakceptowany tylko wtedy, jeżeli twoja zdolność kredytowa pozwala na zaciągnięcie nowego zobowiązania.

Czym jest RRSO (rzeczywista roczna stopa oprocentowania)?

Wskaźnik RRSO, czyli rzeczywista roczna stopa oprocentowania, pozwala w szybki sposób zorientować się, co do wysokości wszystkich kosztów związanych z kredytem bądź pożyczką. W skrócie można powiedzieć, że RRSO to wyrażona jako wartość procentowa suma wysokości odsetek związanych z kredytem oraz wszystkich opłat dodatkowych w ujęciu rocznym.

Korzystanie z rzeczywistej rocznej stopy oprocentowania pozwala porównać kredyty lub pożyczki między sobą. Gdyby nie wskaźnik RRSO, to znalezienie najtańszej oferty na rynku byłoby trudne i czasochłonne. Do podawania RRSO przy każdej ofercie i reklamie wymusił na bankach i instytucjach pozabankowych rząd poprzez zapis w ustawie o kredycie konsumenckim.

Zobacz również jakie RRSO mają karty kredytowe

Jak obliczyć RRSO kredytu konsumenckiego?

Sposób obliczania wskaźnika RRSO dla kredytów hipotecznych, gotówkowych czy pożyczek pozabankowych jest określony w Ustawie z dnia 12 maja 2011 r. o kredycie konsumenckim. Uregulowanie prawne pozwala wprowadzić jednolite standardy dla wszystkich instytucji i korzystanie z jednego wzoru na RRSO. To dzięki regulacji prawnej współczynnik ten pozostaje obiektywny i tak dobrze sprawdza się przy porównywaniu wielu ofert.

Do obliczania RRSO są niezbędne takie informacje jak:

- kwota kredytu albo pożyczki,

- stopa oprocentowania,

- okres kredytowania,

- ilość i rodzaj rat,

- zsumowane wszystkie opłaty związane z kredytem.

Wzór na RRSO początkowo może odstraszać i przytłaczać stopniem swojego skomplikowania. Nic dziwnego, w końcu jest on przeznaczony dla instytucji finansowych, przez co formuła musi być skomplikowana, żeby była dokładna. Właśnie w tym celu powstały kalkulatory RRSO, które pozwalają szybko obliczyć RRSO samodzielnie.

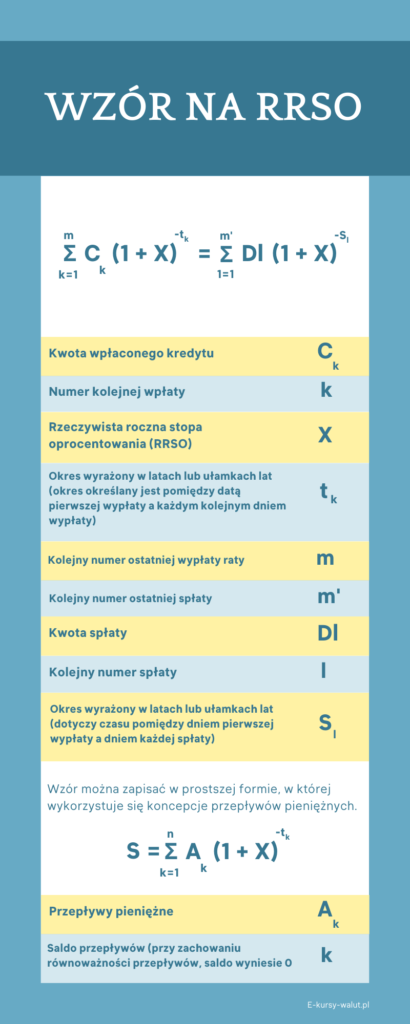

Wzór na RRSO wygląda następująco:

Opracowanie własne na podstawie materiałów KNF

Jedną z większych trudności, jeżeli chodzi o RRSO wyliczane samodzielnie, to prawidłowe ustalenie okresu, który ma być wyrażony w latach i ułamkach lat. Dlatego, żeby mieć pewność co do wyliczonej wartości, to lepiej będzie zaufać internetowego kalkulatorowi RRSO. Dzięki temu zaoszczędzisz czas, bo wynik dostaniesz już po kilku sekundach.

Sprawdź, czym dokładnie zajmuje się Komisja Nadzoru Finansowego?

Co wpływa na wysokość RRSO?

RRSO to współczynnik, na który składa się wiele kosztów związanych z udzieleniem kredytu lub pożyczki. Choć oprocentowanie kredytu może być wysokie, to nie ono ostatecznie decyduje o całości kosztów, które musi ponieść klient. Na wysokość RRSO wpływają takie czynniki jak:

- Oprocentowanie kredytu, który bezpośrednio wpływa na wysokość spłacanych rat.

- Prowizja dla banku lub pożyczkodawcy, która jako druga ma największy wpływ na wysokość RRSO.

- Okres kredytowania, np. RRSO chwilówki będzie wyższe niż pożyczki długoterminowej, bo jego koszt musi być podany w ujęciu rocznym, chociaż pożyczka będzie tylko na jeden miesiąc.

- Opłaty administracyjne, w których ujęte są np. koszt przygotowania umowy, albo opłacenie doradcy.

- Opłaty dodatkowe. Tutaj znajdą się takie koszty jak ubezpieczenie kredytu, wydłużenie terminu spłaty, albo przygotowanie wyceny nieruchomości.

Jak sam widzisz, wskaźnik, jakim jest RRSO, uwzględnia wiele elementów, które składają się na ostateczną cenę kredytu bądź pożyczki. Warto korzystać czy to z kalkulatorów, czy samodzielnie obliczyć RRSO, żeby poznać koszt kredytu ponoszonego przez konsumenta.

Kiedy RRSO jest korzystne dla klienta?

Wskaźnik RRSO jest korzystny dla klienta, kiedy jest on najniższy. Taki nasuwa się pierwszy, logiczny wniosek. Oznaczałoby to, że najkorzystniejsze są oferty, w których znajdziesz RRSO na poziomie 0%. Przy czym takie oferty najczęściej dotyczą tzw. darmowych chwilówek. Pożyczki chwilówki w takich promocyjnych ofertach są skierowane do określonej grupy klientów. Oznacza to, że nie każdy może i chce z nich korzystać.

Oprócz na wysokość rzeczywistej rocznej stopy oprocentowania zwróć też uwagę na to, ile kwotowo zapłacisz za pożyczkę. Można to dobrze zobrazować na przykładzie chwilówki. To pożyczka zawierana najczęściej na 30 dni. Tak krótki okres spłaty sprawia, że wartość RRSO jest wysoka. Natomiast pożyczka długoterminowa ma RRSO w wysokości kilkunastu procent.

Co się okazuje? Tak naprawdę mniej zapłacisz za koszty związane z zaciągnięciem chwilówki. Im dłuższy okres kredytowania, tym niższe RRSO, ale, tym wyższa kwota do zapłacenia całkowitego kosztu kredytu ponoszonego przez klienta.

W związku z tym RRSO jak najbardziej jest przydatnym wskaźnikiem do porównywania ofert pożyczek i kredytów. Jednak nie można patrzeć tylko na niego przy szukaniu najtańszej oferty na rynku.

RRSO a całkowity koszt kredytu — porównanie

Z pozoru całkowity koszt kredytu i RRSO wydają się takie same i pokazywać wszystkie koszty kredytowe dla pożyczek pieniężnych w instytucjach finansowych. W tabeli znajdziesz porównanie tych dwóch pojęć, żeby łatwiej było Ci zrozumieć, jak z nich korzystać.

| RRSO | Całkowity koszt kredytu | |

| Sposób przedstawiania | Procentowy | Kwotowy |

| Jakiego okresu spłaty dotyczy? | Zawsze dotyczy jednego roku kalendarzowego. | Całkowita kwota kosztów do zapłaty uwzględnia cały okres kredytowania. |

| Co obejmuje? | Wszystkie opłaty związane z kredytem od oprocentowania i prowizji po opłaty dodatkowe takie jak koszt ubezpieczenia. | Wszystkie opłaty związane z kredytem od oprocentowania i prowizji po opłaty dodatkowe takie jak koszt ubezpieczenia. |

| Wartość wskaźnika a okres kredytowania | Im dłuższy okres, tym RRSO jest niższe. | Im dłuższy okres, tym całkowity koszt kredytu jest wyższy. |

Przy porównywaniu ofert najlepiej będzie korzystać z obu tych wskaźników. Jeden podpowie Ci, która pożyczka będzie tańsza, a drugi, ile zapłacisz faktycznie za pożyczenie pieniędzy.

Uwaga! Korzystanie ze wskaźników takich jak RRSO ma sens tylko przy porównywaniu ofert na tę samą kwotę kredytu oraz na ten sam okres spłaty.

FAQ — Najczęstsze pytania i odpowiedzi

1. Jak obliczyć RRSO od kwoty?

Aby obliczyć RRSO dla kredytu, potrzebujesz nie tylko kwoty kredytu czy pożyczki, ale również:

- wysokość oprocentowania nominalnego odsetek,

- ile wynosi prowizja dla banku lub innej instytucji finansowej,

- wysokość pozostałych opłat ponoszonych zarówno jednorazowo, jak i z miesięczną ratą.

Kiedy masz już te wszystkie informacje, które instytucje finansowe są w obowiązku podać kredytobiorcom, to możesz przejść do wyliczania RRSO. Bez trudu przeliczysz RRSO dla kredytów gotówkowych, hipotecznych i innych pożyczek z pomocą kalkulatora RRSO. W ten sposób nie musisz samodzielnie przedzierać się przez zawiłe obliczenia matematyczne skomplikowanego wzoru. Wystarczy, że podasz niezbędne dane, a wyliczeniem RRSO zajmie się dla Ciebie kalkulator.

2. Jakie może być maksymalne RRSO?

Zawsze maksymalne RRSO jest określone przez przepisy polskiego prawa. Maksymalna stopa oprocentowania kredytu jest określona w Kodeksie cywilnym w art. 359 § 2. Z tego zapisu dowiesz się, że wysokość oprocentowania zależy od stóp procentowych ustalanych przez Narodowy Bank Polski. Konkretnie chodzi o referencyjną stopę procentową NBP. Oznacza to, że kiedy Rada Polityki Pieniężnej podwyższa stopy procentowe, to instytucje finansowe również mogą podnieść oprocentowanie swoich produktów.

Wzór na maksymalne oprocentowanie pożyczki wygląda tak:

(stopa referencyjna NBP + 3,5%) * 2

Sprawdźmy to teraz na przykładzie stopy referencyjnej wynoszącej 6,75%.

(6,75% + 3,5%) * 2 = 10,25% * 2 = 20,5%

Z obliczeń wyszło nam, że przy stopie referencyjnej wynoszącej 6,75%, maksymalne RRSO wyniesie 20,5%. Obliczanie maksymalnego RRSO jest o wiele prostsze niż ustalenie samej wartości wskaźnika RRSO. Wystarczy tylko jedną wartość podmienić we wzorze, żeby otrzymać aktualną wysokość maksymalnego RRSO.

Aktualną stopę referencyjną NBP znajdziesz na stronie internetowej Narodowego Banku Polskiego.

3. Co oznacza RRSO 0% w pożyczkach?

RRSO 0 % możesz znaleźć w ofertach firm pożyczkowych. Dotyczą one przede wszystkim chwilówek, czyli krótkoterminowych pożyczek na 30 dni. Dla pożyczkobiorcy RRSO 0 % oznacza, że pożyczy 1000 zł i za 30 dni, w umówionym terminie, również odda 1000 zł. W tym przypadku klient jest zwolniony ze wszelkich opłat związanych z pożyczeniem pieniędzy. Jednak trzeba spełnić określone przez pożyczkodawcę warunki:

- tylko pierwsza pożyczka jest darmowa,

- trzeba oddać pieniądze w określonym terminie (w innym przypadku promocja przepada i są naliczane standardowe koszty).

Taka chwilówka może być opłacalna pod warunkiem, że jesteś pewny, że oddasz pieniądze na czas. W innym wypadku lepiej skorzystać z innych ofert np. na spłatę zobowiązania w miesięcznych ratach.

4. Czy RRSO to to samo co oprocentowanie?

Nie! Rzeczywista roczna stopa oprocentowania łączy w sobie wszystkie koszty związanie z udzieleniem kredytu. Natomiast samo oprocentowanie nominalne, to tylko jeden z kosztów kredytu. Dlatego przy wyborze najtańszej oferty nie można sugerować się samym oprocentowaniem kredytu, ponieważ jest ono niewystarczające. Kredyt z niskim oprocentowaniem, ale wysoką prowizją i dodatkowymi kosztami będzie Cię kosztował więcej. Dlatego to właśnie RRSO jest najbardziej obiektywnym wskaźnikiem w przypadku porównywania ofert pożyczek i kredytów.

Możemy powiedzieć, że RRSO to prawdziwe oprocentowanie kredytu, które uwzględnia wszystkie koszty. Nawet te z pozoru ukryte. Jednak mimo to wskaźnik ten ma swoje wady. Nie nadaje się do porównywania ofert, których okres kredytowania jest mniejszy niż rok. W takich przypadkach mamy do czynienia z wyższym RRSO, które jest po prostu sztucznie zawyżone. Tylko po to, żeby pokazać koszty w ujęciu rocznym. Na szczęście instytucje finansowe mają obowiązek podawania RRSO oraz reprezentatywnego przykładu. Dzięki temu sam nie musisz wyliczać wartości RRSO.