Źródło: Joshua Woroniecki / Pexels

Zalega Ci w portfelu nieużywana kredytówka? Nie chcesz, żeby tylko naliczała Ci zbędne opłaty? W takim razie przeczytaj jak wygląda rezygnacja z karty kredytowej. Co warto wiedzieć, rezygnując z karty, czy poniesiesz za to dodatkowe koszty? Sprawdzimy to na przykładzie kilku najpopularniejszych banków. Na koniec dowiesz się, czy w ogóle warto zamykać kartę? Może jednak ma swoje plusy i lepiej ją zatrzymać? Przekonajmy się!

- Co jeśli nie korzystam z karty kredytowej?

- Co warto wiedzieć o rezygnacji z karty kredytowej?

- Rezygnacja z karty kredytowej – wzór wypowiedzenia

- Po jakim czasie można zrezygnować z karty kredytowej?

- Jakie można podać przyczyny rezygnacji z karty kredytowej?

- Konsekwencje rezygnacji z karty kredytowej

- Jakie są opłaty za rezygnację z karty kredytowej?

- Czy bank może wypowiedzieć umowę karty kredytowej?

- Wypowiedzenie karty kredytowej krok po kroku na przykładzie różnych banków

- Czy warto zamknąć kartę kredytową?

Co jeśli nie korzystam z karty kredytowej?

Karty kredytowe stały się bardzo popularne wśród Polaków. Zwłaszcza że banki bardzo chętnie rozdają je swoim klientom. Nie należy jednak zapominać, że karta kredytowa jest rodzajem kredytu i tak naprawdę wydajesz nie swoje zarobione pieniądze, ale pieniądze banku.

Skoro doradcy już udało się Ciebie namówić, żebyś został posiadaczem karty kredytowej. To co się stanie, jeżeli nie będziesz aktywnie z niej korzystał?

Jeżeli będziesz nieaktywnym klientem, to bank może naliczać Ci dodatkowe opłaty. Kiedy co miesiąc nie wydasz odpowiedniej sumy lub nie wykonasz określonej liczby transakcji swoją kredytówką, to do opłacenia będziesz mieć roczną lub miesięczną opłatę. Może to być 5, 7 czy nawet ponad 10 zł. Jednorazowo to niewielka suma, jednak każda zwłoka będzie działała na twoją niekorzyść. Dlatego, jeżeli nie chcesz już korzystać z karty kredytowej to, czym prędzej złóż wypowiedzenie, żeby uniknąć niepotrzebnych opłat.

Co warto wiedzieć o rezygnacji z karty kredytowej?

Przy składaniu rezygnacji z karty kredytowej po pierwsze pamiętaj o okresie wypowiedzenia. Długość tego okresu znajdziesz w zapisach umowy o kartę kredytową. Najczęściej jest to 1 miesiąc. Taka standardowa rezygnacja nie będzie wymagała od Ciebie dodatkowych pieniędzy. Przy czym saldo na rachunku karty kredytowej powinno być spłacone, żeby skutecznie rozwiązać umowę.

Po drugie, kiedy chcesz zrezygnować z karty, to twoje wypowiedzenie musi mieć formę pisemną. Jeżeli masz w domu papierową wersję swojej umowy o kartę kredytową, to powinien być do niej dołączony wzór wypowiedzenia. Jeżeli nie możesz go znaleźć, to nic nie szkodzi. Każdy bank ma swój wzór i pracownik banku wygeneruje Ci takie dokument na podstawie rozmowy z Tobą.

Możesz również zdecydować się na rezygnację w trybie natychmiastowym. Ta forma nie różni się od standardowego wypowiedzenia, przy czym nie ma tutaj miesięcznego okresu wypowiedzenia. Jednak taki sposób wiąże się z dodatkowymi opłatami, które musisz ponieść oraz może negatywnie wpłynąć na twoją historię kredytową. Dlatego, jeżeli nie musisz, to lepiej nie korzystać z trybu natychmiastowego. Co więcej, nie każdy bank przewiduje możliwość szybszego zamknięcia rachunku karty kredytowej.

Sprawdź również zestawienie najlepszych kart kredytowych

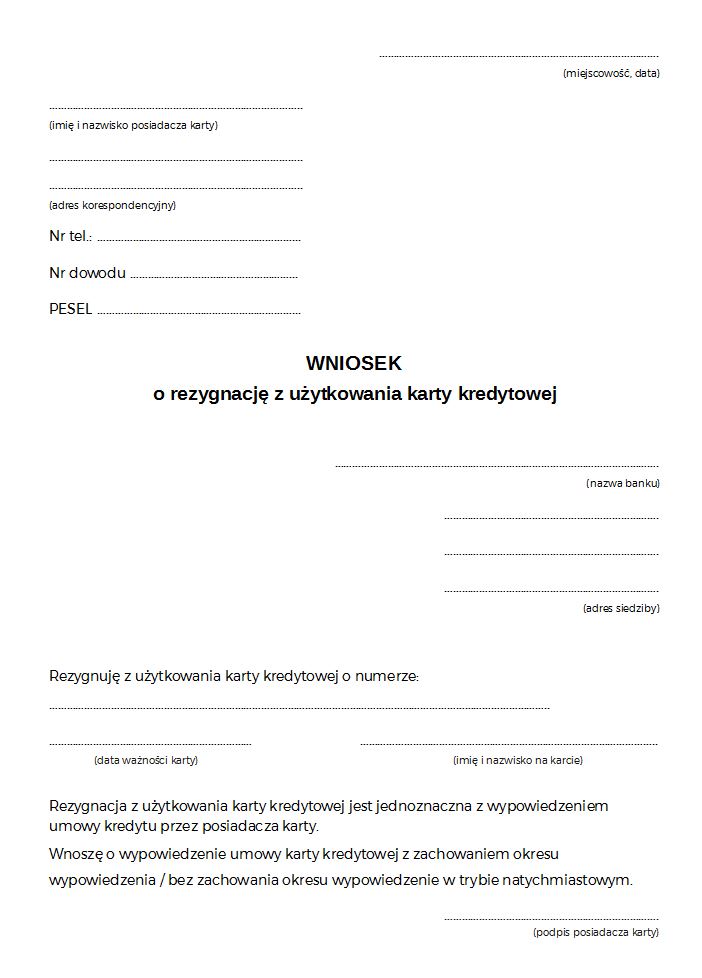

Rezygnacja z karty kredytowej – wzór wypowiedzenia

Sposób rozwiązania umowy karty kredytowej zależy od danej instytucji. Część banków pozwoli Ci złożyć wniosek przez internet, inne będą wymagać kontaktu z infolinią banku, a w niektórych firmach konieczna będzie wizyta w oddziale banku. Jednak sam wzór wniosku w każdym przypadku będzie wyglądał podobnie. Do wypelnienia wniosku będą potrzebne następujące takie dane jak:

- data i miejsce wypełnienia wypowiedzenia,

- twoje dane osobowe (imię, nazwisko, numer PESEL i dowodu osobistego),

- twoje dane adresowe,

- nazwa i adres banku,

- treść rezygnacji (w tym podanie danych karty kredytowej),

- twój podpis (zgodny ze wzorem w banku).

Przykładowy wzór rezygnacji z karty kredytowej / opracowanie własne

Wzór wypowiedzenia umowy o kartę kredytową przyda Ci się, jeżeli będziesz składać wniosek online lub listownie. Jeżeli chcesz zrezygnować osobiście w oddziale banku, to doradca przygotuje i wydrukuje całą treść wniosku za Ciebie. Po twojej stronie zostanie tylko podpisanie dokumentu.

Pamiętaj tylko, że rezygnując z karty kredytowej listownie, to list powinien być wysłany jako polecony z potwierdzeniem odbioru. Od dnia odbioru wniosku przez bank zacznie liczyć się okres wypowiedzenia umowy.

Po jakim czasie można zrezygnować z karty kredytowej?

Banki nie wskazują w umowie, kiedy można zrezygnować z karty kredytowej, ponieważ możesz to zrobić w dowolnym momencie. Jedynie uważaj na czas, kiedy twoja karta odnawia się automatycznie. W takim przypadku bank może wymagać zachowania określonych terminów, żeby rezygnacja była skuteczna i darmowa.

Poza tym to jak przebiega rezygnacja z karty kredytowej, zależy od tego, na czym Ci zależy. Możesz zamknąć swoją kartę kredytową z zachowaniem okresu wypowiedzenia lub w trybie natychmiastowym. To czy będziesz mógł skorzystać z przyspieszonej procedury, zależy już bezpośrednio od samego banku. Jednak taki tryb może wymagać dodatkowych opłat.

Jakie można podać przyczyny rezygnacji z karty kredytowej?

Możesz zrezygnować z karty kredytowej bez podania przyczyny. Bank nie może wymagać od Ciebie takiej informacji. Jeśli doradca przy przyjmowaniu od Ciebie formularza rezygnacji z karty zapyta o powód, to tylko po to, żeby wiedzieć, w jaki sposób Cię przekonać do zostawienia kredytówki. Podczas okresu wypowiedzenia pracownicy banku mogą się z Tobą kontaktować telefonicznie, żeby zaproponować Ci bardziej dopasowaną ofertę i w ten sposób zatrzymać Cię.

Poza tym przyczyn rezygnacji może być wiele. Tak naprawdę warto rozważyć zamknięcie karty kredytowej gdy:

- starasz się o kredyt gotówkowy lub hipoteczny o wysokiej sumie,

- założyłeś kartę, żeby skorzystać z atrakcyjnej promocji, ale już ona nie obowiązuje,

- koszty utrzymania karty są dla Ciebie za wysokie.

Oczywiście powodów może być więcej, jednak pamiętaj, że każda karta kredytowa to łatwy pieniądz do wydania. Oznacza to, że taki produkt bankowy może utrudniać Ci zarządzanie swoim domowym budżetem. Jeżeli ciężko Ci zapanować nad wydatkami, to takie zadłużenia na karcie do spłacenia niepotrzebnie dodatkowo Cię obciąża. Dlatego lepiej pozbyć się karty wcześniej, niż jej nie używać i ma generować niepotrzebnie dodatkowe koszty.

Konsekwencje rezygnacji z karty kredytowej

Najważniejszym skutkiem pozbycia się karty kredytowej jest wzrost twojej zdolności kredytowej. Każdy limit na kredytówce sprawia, że twoja zdolność jest niższa. Ma to szczególne znaczenie, kiedy masz zamiar zaciągnąć kredyt hipoteczny pod budowę domu czy kupno mieszkania. Po anulowaniu umowy również łatwiej jest też rozłożyć np. zakup lodówki na raty. To dobra strona zrezygnowania z niepotrzebnej karty kredytowej.

Kolejną konsekwencją może być utrata promocyjnych warunków przy innym produkcie bankowym. Zdarza się, że banki np. rezygnują ze swojej prowizji przy udzielaniu kredytu, pod warunkiem że klient zdecyduje się wziąć również kartę kredytową. Jeżeli taka sytuacja może Cię dotyczyć, to sprawdź przed złożeniem wniosku, czy utracisz warunki promocyjne i np. jednak trzeba będzie opłacić prowizję dla banku.

Jeżeli często korzystasz z promocji bankowych, to będąc posiadaczem karty kredytowej w danym banku, możesz nie skorzystać z oferty dla nowych klientów, ponieważ już masz jakiś produkt w tej instytucji. Zamknięcie karty pozwoli Ci za jakiś czas ponownie stać się nowym klientem i znowu skorzystać z nowych promocji bankowych.

Jakie są opłaty za rezygnację z karty kredytowej?

Wypowiedzenie umowy karty kredytowej jest darmowe. Bank nie powinien doliczać Ci żadnych opłat za rezygnację ze standardowym okresem wypowiedzenia karty kredytowej.

Opłaty, z jakimi ewentualnie możesz się spotkać podczas rezygnacji, to:

- przyspieszenie zamknięcia rachunku karty (tzw. tryb natychmiastowy),

- pisemne oświadczenie o zakończeniu umowy kredytowej na kartę.

Dlatego zawsze warto zapoznać się z aktualną tabelą opłat i prowizji albo zapytać pracownika banku czy to w placówce, czy dzwoniąc na infolinię banku. Wtedy będziesz mieć potwierdzenie, że unikniesz dodatkowych opłat.

Pamiętaj, że bank nie zwraca pobranych już pieniędzy za obsługę, takich jak opłata za wydanie karty, roczna lub miesięczna.

Czy bank może wypowiedzieć umowę karty kredytowej?

Bank może odmówić dalszej obsługi karty kredytowej. Ma to miejsce w sytuacjach, kiedy klient nie dotrzymuje swoich zobowiązań względem banku, które zostały zapisane w umowie. Dlatego bank wypowie Ci umowę, np. kiedy:

- stracisz zdolność kredytową,

- nie korzystasz przez określony czas z karty,

- naruszysz zasady regulaminu,

- dokumenty lub dane przy składaniu wniosku o kartę kredytową były fałszywe.

Informacje o sytuacjach, kiedy instytucja zamknie rachunek karty kredytowej, znajdziesz bezpośrednio w umowie lub regulaminie dotyczącym kart płatniczych.

Wypowiedzenie karty kredytowej krok po kroku na przykładzie różnych banków

Aby skutecznie zrezygnować z karty kredytowej, należy dopilnować kilku kwestii. Dzięki temu złożone wypowiedzenie będzie skuteczne i wystarczy odczekać okres wypowiedzenia, żeby zamknąć ostatecznie rachunek karty.

W tym celu postępuj zgodnie z kolejnymi krokami:

- Po pierwsze spłać całe zadłużenie na swojej karcie. Spłaty możesz dokonać przez bankowość online czy aplikację mobilną banku i wybrać rachunek przypisany do karty.

- Złóż wypowiedzenie zgodnie z procedurą twojego banku. Najczęściej do wyboru będziesz mieć formę listowną albo wizytę w oddziale banku.

- Na koniec zalecamy nie korzystać z karty podczas okresu wypowiedzenia, który najczęściej trwa 30 dni. W ten sposób będziesz mieć pewność, że przypilnowałeś uregulowania salda zadłużenia karty przed końcem okresu wypowiedzenia.

To tyle! Kiedy dostaniesz potwierdzenie od banku o zamknięciu karty, to na spokojnie możesz zniszczyć fizyczny plastik, który zalega Ci w portfelu.

Teraz przyjrzymy się, jak wygląda proces rezygnacji w poszczególnych instytucjach. Odnajdź poniżej swój bank i postępuj zgodnie z podanymi krokami, a szybko pozbędziesz się niepotrzebnej karty kredytowej.

Rezygnacja z karty kredytowej w Santander Bank Polska

Do rezygnacji z karty kredytowej w Santander Bank Polska wystarczą 3 kroki:

- Spłać swoje bieżące zadłużenie na karcie w całości.

- Zadzwoń na infolinię banku pod numer 1 9999 i wybierz opcję "chcę zrezygnować z produktu". Możesz również wypełnić formularz kontaktowy na stronie banku, a doradca do Ciebie oddzwoni.

- Zamiast kontaktu telefonicznego możesz udać się do placówki Santander. Wszystkie oddziały wraz z adresami i godzinami otwarcia znajdziesz w wyszukiwarce na stronie banku.

Okres wypowiedzenia w Santander trwa 1 miesiąc. Ponieważ bank nie przewiduje wysłania wypowiedzenia pocztą, nie znajdziesz na ich stronie wzoru dokumentu.

Rezygnacja z karty kredytowej mBank

Rezygnacja z karty kredytowej w mBanku wymaga od Ciebie trzech kroków do wykonania:

- Złóż wypowiedzenie w placówce banku, którą znajdziesz w wyszukiwarcena stronie mbank.pl.

- Rezygnację możesz złożyć również na mLinii. Na infolinię zadzwonisz z poziomu aplikacji mobilnej lub dzwoniąc pod numer 783 300 800 lub +48 42 6 300 800.

- Najważniejszy punkt to spłata całości zadłużenia wraz z należnymi odsetkami, opłatami i prowizjami.

*Rachunek karty kredytowej w mBanku jest zamykany dopiero po dwóch cyklach rozliczeniowych, w których nie będą wykonywane żadne transakacje z użyciem karty.

Wzór wypowiedzenia umowy o kartę kredytową w mBanku znajdziesz tutaj. Okres wypowiedzenia w mBanku wynosi 1 miesiąc.

Jak zrezygnować z karty kredytowej Santander Consumer Bank?

Aby zrezygnować z karty kredytowej w Santander Consumer Bank, wystarczy, że:

- Pobierzesz wzór wniosku z tej strony i potem wyślesz go pocztą tradycyjną, faksem lub wypełniając formularz online. Na stronie z dokumentami znajdziesz od razu adres, numer faksu i link do formularza.

- Spłacasz całość zadłużenia i 30-dniowy okres wypowiedzenia zaczyna się od złożenia rezygnacji lub całkowitej spłaty. W zależności od tego, które zdarzenie było późniejsze.

W przypadku tego banku lepiej zadbać o spłatę zadłużenia przed złożeniem rezygnacji. W ten sposób przyspieszysz rozpoczęcie okresu wypowiedzenia.

Proces rezygnacji z karty kredytowej BNP Paribas

Rezygnacja z karty kredytowej w BNP Paribas wymaga formy pisemnej. Oznacza to, że:

- Rezygnację możesz wysłać listem poleconym.

- Możesz spotkać się z doradcą w placówce i tam złożyć wypowiedzenie.

Według regulaminu kart kredytowych wynika, że przez bankowość internetową również możesz złożyć swoje wypowiedzenie umowy karty kredytowej. Jednak lepiej to potwierdzić z pracownikiem banku.

Alior Bank rezygnacja z karty kredytowej

W Alior Banku rezygnacja z karty kredytowej wymaga od Ciebie:

- Spotkania w oddziale banku. Listę placówek Alior Banku znajdziesz tutaj.

- Telefonicznej dyspozycji zamknięcia rachunku karty pod numerem telefonu 19 502.

- Wysłania wypowiedzenia listownie na adres centrali.

Pod tym linkiem znajdziesz szczegóły procesu rezygnacji w Alior Banku. Masz możliwość rezygnacji z karty przez bankowość online. Jednak w ten sposób zamkniesz samą kartę, ale nie rachunek przypisany do niej.

Jak zamknąć kartę kredytową w Pekao SA?

Aby zamknąć kartę kredytową w Pekao SA, masz w zasadzie jedną opcję. Wypowiedzenie musi zostać złożone osobiście w placówce banku. Okres wypowiedzenia trwa 1 miesiąc. Ogólny regulamin kart kredytowych w Pekao przewiduje również możliwość złożenia wypowiedzenia elektronicznie, jeżeli taka opcja została przewidziana w wykazie funkcji serwisów. Niestety w aktualnym wykazie nie ma możliwości złożenia wypowiedzenia online.

Czy warto zamknąć kartę kredytową?

Zamknięcie karty kredytowej może mieć 2 szczególne plusy dla Ciebie. Pierwszym z nich jest wzrost twojej zdolności kredytowej. Niestety nawet nieużywana karta kredytowa dla banku jest widoczna jako twoje miesięczne zobowiązanie. To tak, jakbyś miał co miesiąc do spłacenia 1000 zł kredytu. Dlatego kredytówka może wpłynąć na decyzję o tym, czy otrzymasz nowy kredyt.

Poza lepszą zdolnością finansową to również znikają dodatkowe opłaty np. za nieużywanie karty kredytowej. Jako posiadacz karty kredytowej musisz dopilnować nie tylko regularnego spłacania swojego zobowiązania, ale też pilnowania wymagań banku, aby mieć darmową kartę kredytową. Po jakimś czasie, kiedy nie będziesz już chciał korzystać z dodatkowych pieniędzy, może się okazać, że będziesz musiał dopłacać. Przez co zostaniesz z kosztami za coś, czego tak naprawdę nie używasz.

Karta kredytowa ma sens, jeżeli masz zamiar z niej aktywnie korzystać i spłacać w okresie bezodsetkowym. W ten sposób możesz mieć ciągle dostęp do gotówki, nawet wtedy, kiedy czekasz na wypłatę od pracodawcy i przy okazji budujesz sobie zdolność kredytową pod przyszłe pożyczki.

Więcej o tym, dlaczego warto mieć karte kredytową, znajdziesz w artykule Czym jest karta kredytowa i jak z niej korzystać?