Źródło: Ideogram

Niejednokrotnie myślisz sobie, że powinieneś zacząć oszczędzać lub odkładać większe kwoty, ale najczęściej nie robisz nic konkretnego w tym kierunku?

A może po prostu odczuwasz co jakiś czas wyrzuty sumienia, że za dużo wydajesz na niepotrzebne rzeczy i chciałbyś ten stan zmienić?

Zastanawiałeś się może, dlaczego Twój znajomy, który zarabia bardzo podobnie jak Ty, nie ma problemu z odkładaniem pieniędzy? Dlaczego jego stać na wakacje dwa razy do roku, dlaczego może sobie pozwolić na przyjemności, na które Cię nie stać? Dlaczego kupił swoje mieszkanie za gotówkę, kiedy Ty ledwo uzbierałeś przez lata na wkład własny?

Za tym wszystkim stoi pojęcie — psychologia oszczędzania. Codziennie nasz mózg podejmuje dużą liczbę decyzji finansowych. Niektórych jesteś świadomy, innych — nie. Wszystko sprowadza się do tego, by zrozumieć, jakie zachowania i impulsy kierują nami w sferze związanej z pieniędzmi oraz wykształtować odpowiednie nawyki finansowe.

Psychologia oszczędzania: zrozum, w jaki sposób działa Twój mózg w sferze finansowej

Pierwszym krokiem do zbudowania zdrowych nawyków oszczędzania jest zrozumienie, jak działa nasz mózg w obszarze podejmowania decyzji finansowych.

1. Stres finansowy

Pieniądze szczęścia nie dają. Cóż, jest w tym trochę prawdy. Ale ich brak za to zdecydowanie powoduje złe samopoczucie.

Stres finansowy to zjawisko wywołane niepokojem o przyszłość finansową. Może być spowodowany problemami finansowymi (np. nie masz środków na spłatę swoich zobowiązań, straciłeś pracę, wypadł bardzo duży, nieprzewidziany wydatek), ale również tym, że nie masz wystarczających rezerw finansowych na czarną godzinę. Pierwsza sytuacja jest oczywiście bardziej stresująca: potrzebujesz pieniędzy tu i teraz, ponieważ jeśli ich nie zdobędziesz, wydarzy się coś złego. Za to druga może powodować stres przewlekły, mimo że będzie on mniej nasilony.

Stres finansowy ma bezpośredni wpływ na nasze zdrowie i samopoczucie. Aktywuje uwalnianie kortyzolu, czyli hormonu stresu. Jeśli problemy są długotrwałe, pojawiają się kłopoty z koncentracją, rozdrażnienie, nerwowość, wybuchowość, problemy ze snem. Słabsze jednostki w obliczu długotrwałego stresu mogą zacząć szukać „źródła pocieszenia”, na przykład nadużywając alkoholu.

Podsumowując: brak oszczędności prędzej czy później wywoła u Ciebie stres. Większy, mniejszy — nieważne. Jest to praktycznie nieuniknione.

2. Oszczędzanie jako nagroda

Dlaczego niektórzy ludzie tak chętnie oszczędzają? Może nie zdają sobie z tego sprawy, ale im sprawia to po prostu przyjemność! Tak, dobrze czytasz. Oszczędzanie jest przyjemne.

Nasz mózg posiada układ nagrody. Gdy wykonujemy pewne czynności, które go stymulują, uwalniana jest dopamina, czyli hormon przyjemności. Dzięki niemu odczuwamy satysfakcję, przyjemność, subiektywne odczucie otrzymania nagrody. Tak jest na przykład w sytuacji, gdy jesteś bardzo głodny. Głód motywuje do poszukiwania jedzenia. A jego zaspokojenie odbierane jest jako nagroda. Nie zauważyłeś, że jeśli zjesz cokolwiek, kiedy jesteś bardzo głodny, to te jedzenie smakuje 10 razy lepiej? Może to być zwykła parówka z bułką i musztardą, na którą normalnie nie spojrzysz. Ale TA konkretna parówka smakowała jak z restauracji z gwiazdkami Michelin!

Tak więc, wracając do tematu: oszczędzanie daje Ci przyjemność. Wiemy to z autopsji. Bardzo przyjemnie jest widzieć, jak bank dopisuje kolejne odsetki do naszych lokat. Kiedy osiągamy założony cel oszczędnościowy (np. odłożenie 50 tys. zł), to czujemy się dumni. Kiedy przelewamy kolejną sumę zgodnie z wcześniejszymi założeniami, to czujemy satysfakcję, czujemy, że mamy nad życiem kontrolę, że nic nas nie zaskoczy i że sobie poradzimy. Jesteśmy panem sytuacji.

Co więcej, im więcej oszczędzasz, tym większą przyjemność czujesz, co pobudza Cię do dalszego oszczędzania.

Niestety, musimy Ci zwrócić uwagę na pewną kwestię: jeśli zbyt mocno „uzależnisz” się od oszczędzania, to po pewnym czasie możesz wpaść w nałóg. Oszczędzanie, zamiast być środkiem do realizacji celów, stanie się celem samym w sobie. Jeśli będziesz musiał naruszyć swoje oszczędności lub w pewnym momencie nie będziesz mógł odłożyć tyle, ile planowałeś, będziesz czuć się nieszczęśliwy. Tak więc: wszystko z umiarem. Oszczędzamy, odkładamy, cieszymy się, ale pamiętamy, że życie mamy tylko jedno i pieniądze zbieramy po to, by z nich korzystać, a nie żeby widzieć coraz więcej zer na swoim koncie.

Zobacz nasze aktualne zestawienie lokat

Jak zacząć oszczędzać pieniądze? Zadbaj o podstawy i podejmuj właściwe decyzje finansowe

Naprawdę, niewiele jest sytuacji, w których nie można oszczędzać. Nawet osoby o bardzo ograniczonym budżecie potrafią coś odłożyć. Doskonałym przykładem są nasi dziadkowie: pomimo nędznych emerytur, które, wydawałoby się, starczają ledwo od pierwszego do pierwszego, dla swoich wnuków czy dzieci zawsze potrafią coś odłożyć. Grunt to chcieć. Nieraz słyszymy: „ale ja nie mam z czego oszczędzać, wszystko wydaję na bieżąco”.

I tu leży początek problemu: nadmierny konsumpcjonizm. Jak z tym walczyć? Jak walczyć z własnym umysłem?

1. Przeprowadź analizę swojego budżetu domowego i znajdź źródło oszczędności

Jak? Zacznij od zbierania paragonów przez miesiąc. Potem usiądź z kartką papieru, wypisz wszystkie dochody i wydatki. Sprawdź, ile wydajesz na co. A potem zaznacz to, bez czego się możesz obejść. Subskrypcje trzech serwisów streamingowych, bo raz na tydzień obejrzysz jeden film? Do wyrzucenia. Już masz kilkadziesiąt złotych w skali miesiąca. Jedzenie na mieście? Owszem, jest to wygodne, oszczędzasz czas. Ale może zamiast tego przygotowuj posiłki w domu? A może zauważyłeś, że wydajesz za dużo na jedzenie, i większość z tego i tak się marnuje? I czy koniecznie co miesiąc musisz wydawać kilkaset złotych na nowe, markowe ubrania, skoro szafa i tak się nie domyka?

Szukaj takich drobnych oszczędności. Nie musisz od razu rezygnować ze wszystkiego.

2. Podejmuj świadome decyzje zakupowe

Znasz to uczucie? Kupiłeś coś pod wpływem emocji, a po powrocie do domu wcale Ci się nie podoba? Albo zaczynasz mieć wyrzuty sumienia, że tyle zapłaciłeś za coś, co wcale nie jest Ci potrzebne?

No właśnie. Wiele osób tak ma. To jedna z największych przeszkód w drodze do zmiany nawyków finansowych. Jest to po prostu nieumiejętność odłożenia w czasie przyjemności: chcesz mieć daną rzecz tu i teraz, ponieważ tak podpowiadają Ci emocje, moda, zazdrość, reklamy. Tutaj potrzebna jest zmiana toku myślenia: owszem, nie kupię tego i tego w danym momencie, ale za to za jakiś czas odłożę większą kwotę i kupię sobie coś znacznie lepszego.

Dlatego dobrym rozwiązaniem jest stosowanie się do poniższych zasad:

- Kupuj tylko to, co jest Ci faktycznie potrzebne. Nie idziesz do galerii handlowej w celach rozrywkowych i wtedy, kiedy Ci się nudzi, tylko wtedy, gdy musisz kupić konkretną rzecz.

- Przed zakupem przeprowadź dokładny research. Mówimy tu głównie o elektronice. Jeśli chcesz kupić nowy telefon, to określ, jakie parametry ma spełniać. Potem sprawdź, jakie modele te założenia spełniają. Nie kieruj się modą „koniecznie muszę mieć najnowszego iPhona, bo koleżanka z pracy już ma”. Masz znaleźć odpowiedni dla siebie sprzęt za najlepszą cenę. Najlepszą, czyli w najlepszym stosunku jakość do ceny, a nie najniższą. Ostrzegamy: zakup najtańszych sprzętów odbije się na Tobie prędzej czy później. Czajnik za 50 zł popsuje się zaraz po upływie okresu gwarancji i zaraz znów będziesz musiał kupić coś po raz kolejny. Tak więc szukasz tego, co spełnia Twoje wymagania, a przy tym ma dobry stosunek jakości do ceny.

- Korzystaj z promocji i przecen z głową. Oczywiście mówimy tu tylko o rzeczach, których naprawdę potrzebujesz. A nie o wizycie w galerii i szale zakupów, bo wszędzie widzisz krzykliwe napisy „do -90%!”. Sprzedawcy wykorzystują efekt zakotwiczenia, czyli to, że klient zapamiętuje pierwszą cenę, która rzuci mu się w oczy i to do niej będzie porównywał kolejne. Cena 500 zł za buty to sporo, prawda? Ale jeśli widzisz obniżkę z 1000 zł na 500 zł to czy nie oszczędzasz 50%? Czy to nie wspaniała okazja? Przed zakupem warto przez jakiś czas obserwować ceny danego produktu. Sami tak robimy: często wrzucamy coś do koszyka i po prostu co jakiś czas sprawdzamy, czy cena się zmienia. Korzystamy z porównywarek cenowych.

- Zastanów się dziesięć razy, czy potrzebujesz danej rzeczy. Przymierzyłaś super sukienkę w sklepie, tylko ta cena… Ale czy naprawdę jej potrzebujesz? Nie kupuj jej pod wpływem impulsu. Zrób sobie zdjęcie, jak w niej wyglądasz. Wróć do domu. Przejrzyj szafę. Przez kilka dni przemyśl, czy faktycznie jest Ci potrzebna. Jest bardzo prawdopodobne, że po tygodniu już Ci się nie będzie podobać. A jeśli jednak zdania nie zmienisz: możesz przecież iść i ją kupić w dowolnej chwili.

3. Walcz z mental accounting

Znasz to uczucie? Dostajesz zwrot podatku. Premię w pracy. Nagrodę za wyniki. Wygrywasz w konkursie. I co robisz z tymi pieniędzmi? Najpewniej wydajesz na przyjemności, ponieważ traktujesz te pieniądze inaczej, niż comiesięczną pensję.

Takie pieniądze wydajemy lekką ręką, ponieważ wydaje się nam, że to pewnego rodzaju nagroda. Czy to w głowie, czy w banku tworzymy konto, na którym księgujemy otrzymaną sumę i już myślimy tylko o tym, na co ją wydać 🙂 Zupełnie zapominamy o tym, że te pieniądze mają taką samą wartość, jak te zwyczajnie zarobione. 100 zł to 100 zł, nieważne, skąd pochodzi.

Jaka na to rada? Musimy nauczyć się traktować wszystkie pieniądze jednakowo. Jeśli masz w planach nadpłatę kredytu mieszkaniowego, to równie dobrze możesz go spłacić z premii, jak i z pensji. Po prostu traktuj ekstra środki tak, jakby były częścią Twojego wynagrodzenia.

4. Inflacja stylu życia: wyższe dochody to wyższe wydatki i nadal nic nie oszczędzasz

Czasy mamy trudne, ponieważ inflacja jest na bardzo wysokim poziomie i po prostu musimy wydawać coraz więcej na to, co i tak musimy nabyć: rachunki za prąd, wodę, gaz, podstawowe artykuły spożywcze itp.

Ale oprócz zwykłej inflacji warto znać pojęcie inflacji stylu życia. Znasz to? Większe zarobki = większe wydatki? Zmieniasz pracę na dużo lepiej płatną, więc się zaczyna zmiana Twojego statusu: może lepszy samochód? Lepszy telefon? Może remont mieszkania? Wymiana garderoby tylko na markowe ciuchy, bo w końcu teraz dobrze zarabiam i mnie stać.

Uwaga: it’s a Trap! Zamiast wydawać coraz więcej, może lepiej byłoby w końcu zacząć coś odkładać na przyszłość? W końcu teraz Cię na to stać. Masz z czego. Naprawdę nie musisz nagle wydawać całej nadwyżki, tylko dlatego, że możesz.

Zbuduj trwałe nawyki oszczędzania

Etap pierwszy, czyli szukanie środków na oszczędności już masz za sobą. Teraz czas zacząć oszczędzać.

1. Ustal sobie cele.

I na początek nie szarżuj zbyt mocno. Cel ma być realistyczny i racjonalny. Jeśli z analizy domowego budżetu wyszło Ci, że możesz zaoszczędzić 300 zł miesięcznie, to to jest Twój cel. Nie wymyślaj sobie nierealnych liczb, bo tylko się zniechęcisz. Stać Cię tylko na 50 zł? Ok, odkładaj choćby i tyle. Ważne, żeby zacząć. Kiedy się już w to wkręcisz, sam zauważysz, jak Twoje podejście do oszczędzania się zmienia i będziesz chciał odkładać więcej.

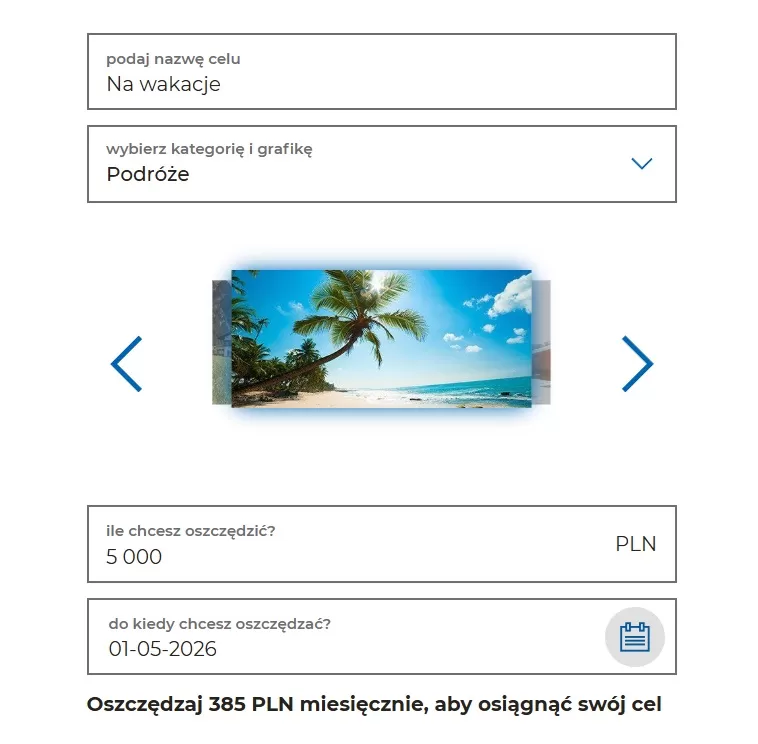

Ponadto pomocne jest zwizualizowanie sobie konkretnego celu. Na przykład potrzebujesz odłożyć 5000 zł na wakacje. Łatwiej jest oszczędzać, gdy wiesz, co konkretnie będziesz z tego miał. Spójrz, oto przykład z mBanku, który pomoże Ci zwizualizować swój cel oszczędnościowy.

2. Zbuduj nawyk przelewania środków od razu po otrzymaniu pensji

Wiemy, o czym mówimy. Musisz nad tym popracować: wynagrodzenie wpływa na konto. Siadasz, robisz niezbędne opłaty. A to, co masz odłożyć w danym miesiącu, od razu wędruje na Twoje konto oszczędnościowe czy też inną formę inwestycji. Np. na rachunek brokerski, jeśli chcesz inwestować w akcje. Nie ma zmiłuj się: przelewasz i już i robisz to każdego miesiąca.

A jeśli brak Ci dyscypliny albo po prostu czasu, ustaw zlecenie stałe. Dlaczego od razu po wypłacie? Ponieważ im dalej od niej, tym więcej pieniędzy się rozchodzi i tym trudniej wygospodarować oszczędności. Poza tym, jeśli już na początku miesiąca będziesz dysponować mniejszą kwotą na koncie, to łatwiej Ci będzie zapanować nad zbędnymi wydatkami — bo po prostu zabraknie na to pieniędzy.

3. Korzystaj z bankowych pomagaczy

Takich bankowych narzędzi, które mają wspomagać proces oszczędzania, jest całkiem sporo. Na przykład cele inwestycyjne.

Weźmy przykład mBanku: pozwala on tworzyć różne subkonta oszczędnościowe o nazwie Moje Cele. Możesz określić, w jaki sposób chcesz na nie oszczędzać. Na przykład stały przelew na określoną kwotę co miesiąc czy zaokrąglanie końcówek transakcji. To ostatnie oznacza, że przy płatności kartą, przelewie czy wypłacie gotówki z konta pobierana jest nieco większa kwota, a nadwyżka jest przekazywana na Twój Cel Oszczędnościowy. Fajny sposób, by drobnymi kwotami praktycznie niezauważalnie odkładać pieniądze.

Pomocne w oszczędzaniu mogą być produkty bankowe, takie jak Moje Cele mBanku

4. Korzystaj z dobrego wpływu otoczenia

Mamy tu na myśli zarówno rozmowy z osobami, które nie mają problemów z oszczędzaniem, jak i korzystanie ze stron internetowych poświęconych tematyce finansów osobistych.

Dzięki bezpośrednim interakcjom z osobami oszczędnymi będziesz mieć lepszą samokontrolę nad zarządzaniem finansami. To fakt, że osoby, które w swoim otoczeniu mają przede wszystkim ludzi zdyscyplinowanych finansowo, sami sobie lepiej radzą ze skutecznym oszczędzaniem. Naocznie widzisz, jaką satysfakcję i poczucie bezpieczeństwa wywołuje oszczędzanie i tym bardziej chcesz spróbować. To tak, jak z nowym autem u znajomego: podoba Ci się, jesteś po prostu nim zachwycony i też chciałbyś takie mieć.

Natomiast dzięki portalom finansowym możesz dowiedzieć się wielu interesujących rzeczy na temat podejścia do pieniędzy. Na przykład: w co inwestować długoterminowo, jak zdywersyfikować portfel inwestycyjny, jak stworzyć wystarczającą poduszkę finansową.

Zastrzeżenie prawne i wyłączenie odpowiedzialności

Treści w serwisie E-kursy walut są wyłącznie prywatnymi opiniami autorów i nie stanowią rekomendacji inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005 r. Nie ponosimy odpowiedzialności za decyzje podjęte na ich podstawie. Inwestowanie (zwłaszcza z dźwignią) wiąże się z ryzykiem utraty kapitału. Serwis nie świadczy usług doradztwa.

Ostrzeżenie CFD

Kontrakty CFD są złożone i wiążą się z wysokim ryzykiem szybkiej utraty gotówki przez dźwignię finansową. Nawet 90% rachunków inwestorów detalicznych odnotowuje straty. Upewnij się, że rozumiesz zasady działania CFD i możesz pozwolić sobie na tak wysokie ryzyko.

Afiliacja

W treści mogą znajdować się linki afiliacyjne. Korzystając z nich, wspierasz rozwój serwisu bez żadnych dodatkowych kosztów dla Ciebie.