Źródło: Ideogram

Entuzjaści rynku kryptowalut z pewnością bardzo dobrze kojarzą rozporządzenie MiCA. To właśnie za jego sprawą praktycznie ze wszystkich giełd kryptowalut działających w UE zniknął najpotężniejszy na świecie stablecoin USDT.

Kogo ma objąć unijne rozporządzenie MiCA? Jak wpływa na usługi w zakresie kryptoaktywów? Jakie są kontrowersje wobec rozporządzenia MiCA? I dlaczego MiCA wpłynie także na kantory internetowe, których zapewne część niedługo zniknie z rynku?

- Rozporządzenie MiCA – co to jest i kiedy obowiązuje?

- Kluczowe rodzaje kryptoaktywów według MiCA: EMT, ART, UT

- Licencje CASP pod MiCA – jakie wymogi muszą spełniać emitenci i dostawcy usług kryptowalutowych w UE?

- USDT — dlaczego został wycofany w UE?

- Kontrowersje wobec MiCA

- Co MiCA oznacza dla polskiego inwestora?

- Lex Cinkciarz — jak polski rząd przemyca w ustawie o rynku kryptoaktywów przepisy dotyczące zwykłych kantorów wymiany walut

Rozporządzenie MiCA – co to jest i kiedy obowiązuje?

Rozporządzenie MiCA zostało uchwalone przez Parlament Europejski i Radę UE już w maju 2023 r., jednak w Polsce zaczęło być o nim głośno nieco później. MiCA obowiązuje od 30 grudnia 2024 r. - wtedy też z wielu giełd w UE został wycofany stablecoin USDT. Pełne wdrożenie przepisów MiCA w Polsce planowane jest do 1 lipca 2026 r. Pamiętaj, że MiCA to rozporządzenie, a nie ustawa: obowiązuje jednakowo we wszystkich państwach członkowskich.

MiCA to skrót od Markets in Crypto-Assets. Jest to próba uregulowania handlu kryptoaktywami w Unii Europejskiej. Na czym ta regulacja ma polegać? Chodzi głównie o to, jakie tokeny mogą być oferowane na giełdach oraz konieczność uzyskania zezwolenia na emisję i obrót dla dostawców usług w zakresie kryptoaktywów (CAPS).

Regulacje dotyczące kryptowalut — po co powstały?

Jakie są oficjalne powody powstania prawnych uregulowań MiCA?

1. Dla ochrony konsumentów i inwestorów.

Jak to zwykle bywa, celem nadrzędnym ma być dobro szarego Kowalskiego. Firmy muszą jasno pokazywać, kto stoi za tokenami i giełdami, raportować ryzyka i rezerwy stablecoinów, co ma pomóc w unikaniu oszustw i nadużyć na rynku.

2. Aby zwiększyć przejrzystość rynku kryptowalut.

MiCA wprowadza obowiązkowe rejestry, raporty i audyty dla firm krypto, dzięki czemu rynek staje się bardziej przejrzysty. To z kolei pomaga śledzić przepływy pieniędzy i ograniczać ryzyko prania brudnych pieniędzy czy finansowania terroryzmu.

3. Aby stworzyć jednolity rynek

MiCA tworzy jednolite zasady dla kryptowalut w całej UE, dzięki czemu firmy nie muszą dostosowywać się do różnych przepisów w każdym kraju. To w teorii ma sprawić, że działanie na europejskim rynku krypto będzie łatwiejsze i w pełni legalne. W praktyce niestety oznacza, że mniejsze podmioty zostaną z rynku po prostu wykoszone, gdyż nie będą w stanie sprostać wymogom regulacyjnym.

4. By zwiększyć stabilność finansową

MiCA ma dbać o stabilność finansową – wprowadza wymogi dotyczące rezerw i nadzoru stablecoinów, żeby nagłe wahania ich wartości lub awarie giełd nie zaburzały rynku w całej UE.

Cóż, w przypadku USDC, dla których ich emitent Circle musi przechowywać większość rezerw w bankach europejskich i mieć pełne pokrycie każdego USDC w żywej walucie istnieje przynajmniej nadzieja dla inwestorów, że w razie spektakularnego upadku Circle udałoby się odzyskać zainwestowane pieniądze.

Kluczowe rodzaje kryptoaktywów według MiCA: EMT, ART, UT

Rozporządzenie MiCA wprowadza podział kryptoaktywów w Unii Europejskiej na trzy główne kategorie + jedną dodatkową. Są do niej przypisywane kryptowaluty, których nie można zaliczyć do żadnej z trzech pierwszych grup.

Tokeny EMT, E-Money Tokens, inaczej tokeny pieniądza elektronicznego

Są to dobrze nam znane stablecoiny, które mają powiązanie z jedną oficjalną walutą, np. USD, EUR. Wg rozporządzenia tokeny te są pieniądzem elektronicznym.

| Cel | Utrzymanie stabilnej wartości dzięki powiązaniu z jedną walutą urzędową. |

| Wymogi regulacyjne wobec emitenta | - Mogą je emitować tylko banki lub licencjonowane instytucje pieniądza elektronicznego. - Obowiązek wykupu tokena w walucie referencyjnej na żądanie inwestora (np. wymieniasz 1 USDC na 1 USD). - Wymogi płynnościowe i ostrożnościowe. |

| Przykłady | USDC, PYUSD, BUSD, TUSD, EURC, EURe, GBPT, |

Tokeny ART: Asset-Referenced Tokens, inaczej tokeny referencyjne aktywów

Są to tokeny powiązane z koszykiem aktywów. Są zabezpieczone rezerwą w postaci kilku walut fiducjarnych, towarów czy kryptowalut, w tym co najmniej jeden z aktywów musi to być waluta urzędowa.

| Cel | Zachowanie stabilnej wartości dzięki powiązaniu z inną wartością lub prawem bądź ich kombinacją, w tym z co najmniej jedną walutą urzędową. |

| Wymogi regulacyjne wobec emitenta | - Dot. rezerw (płynności, przechowywania w bezpiecznych instytucjach). - Siedziba w UE. - Musi posiadać licencję. - Obowiązki informacyjne wobec inwestorów i nadzoru, np. raporty, whitepaper. |

| Przykłady | Projekt Libra/Diem od FB, który ostatecznie nie wszedł w życie, PAX Gold, DIAM |

UT: Utility tokens, czyli tokeny użytkowe

Czyli cala reszta kryptowalut, które dają dostęp do określonych usług, dóbr lub aplikacji cyfrowych oferowanych przez emitenta. Tokeny UT nie są traktowane jako środki płatnicze ani instrumenty inwestycyjne.

| Cel | Zapewnienie dostępu do produktu.usługi/aplikacji emitenta. |

| Wymogi regulacyjne wobec emitenta | - Przygotowanie whitepaper. - Nie ma wymogu utrzymywania rezerw czy posiadania licencji bankowej. |

| Przykłady | BNB, BAT, FIL, GALA |

Kryptowaluty, które nie są ani ART, ani EMT, ani UT

Rynek kryptoaktywów jest ogromny, nic więc dziwnego, że znajdziemy setki projektów, których nie można zaliczyć do żadnej z wyżej wymienionych kategorii. Dlatego powstała czwarta: obejmuje wszystkie tokeny, które nie mają emitenta i powstają na publicznym blockchainie (m.in. BTC czy ETH).

Handel nimi w UE jest możliwy tylko przez Crypto-Asset Service Providers (CASP), czyli firmy, które mogą legalnie sprzedawać, kupować i przechowywać kryptoaktywa dla swoich klientów na terenie UE.

Licencje CASP pod MiCA – jakie wymogi muszą spełniać emitenci i dostawcy usług kryptowalutowych w UE?

CASP to firma lub instytucja, która świadczy dla klientów co najmniej jedną z następujących usług:

Kupno i sprzedaż kryptoaktywów za walutę fiat (np. EUR, USD).

Wymiana kryptoaktywa na kryptoaktyw (np. ETH ↔ BTC).

Przechowywanie i zarządzanie portfelem kryptoaktywa dla klientów (custody).

Wydawanie tokenów lub świadczenie usług związanych z emisją tokenów.

Doradztwo w zakresie kryptoaktywów lub usługi związane z płatnościami w krypto.

CASP obejmuje wszystkie rodzaje tokenów: EMT, ART, UT, a także natywne kryptowaluty jak BTC czy ETH. Podlega ścisłym wymogom AML/KYC, bezpieczeństwa aktywów klientów i raportowania, a także wymogom MiCA dotyczącym obrotu kryptoaktywami.

Każdy CASP działający w UE musi najpierw uzyskać specjalną licencję kryptowalutową w państwie członkowskim, w którym ma siedzibę. Na jej podstawie może później prowadzić działalność we wszystkich państwach UE.

Przykłady CAPS: Binance Europe, Kraken EU, Bitstamp, Bitpanda, Revolut, Paxos, Circle.

USDT — dlaczego został wycofany w UE?

Po pierwsze, token ten trudno byłoby zakwalifikować do którejkolwiek z grup. Nie mógłby zostać zaliczony do tokenów ETM, ponieważ nie przechowuje pełnych rezerw w walucie powiązanej, czyli w USD. Jego rezerwy oprócz gotówki w USD obejmują także papiery wartościowe, pożyczki i inne aktywa, zatem inwestorzy nie mogą mieć gwarancji wykupu na żądanie. Ponadto część rezerw to aktywa ryzykowne (np. pożyczki), które w sytuacjach kryzysowych mogłyby nie pokryć wszystkich tokenów.

Po drugie, MICA wymaga regularnych, oficjalnych i szczegółowych audytów rezerw i raportów, a Tether publikuje tylko częściowe informacje, które są niewystarczające.

Po trzecie, sam Tether nie chce się dostosować do wymogów UE. Postanowił nie wnioskować o licencję w UE i otwarcie skrytykował rozporządzenie MiCA jako groźną dla stabilności rynku i wolności finansowej użytkowników. Jedną z głównych przyczyn rezygnacji z licencji (oprócz obowiązków raportowania) była konieczność przechowywania co najmniej 60% rezerw w bankach europejskich. To dla Tethera było nie do przyjęcia, ponieważ wg niego w razie kryzysu bankowego cały system może się załamać.

Emitent największego stablecoina na świecie skupił się na rynkach w innych krajach, w których użytkownicy walczący z inflacją realnie potrzebują USDT, np. Turcja, Nigeria, Argentyna. Zamiast szarpać się z wiatrakami w Europie, Tether przeniósł część swojej firmy do Salwadoru, kraju przyjaznemu kryptowalutom, w którym bez problemów uzyskał licencję dostawcy aktywów cyfrowych.

Inne kryptowaluty, które zostały wycofane przez MiCA

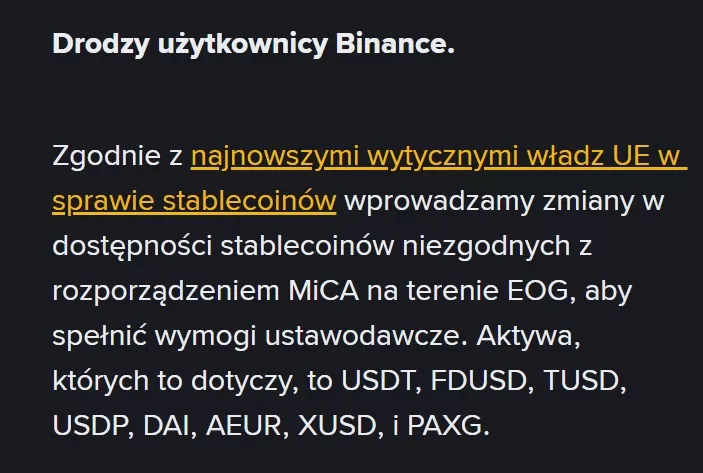

Weźmy przykład największej giełdy kryptowalut na świecie, czyli Binance. W marcu 2025 r. Binance poinformowało swoich użytkowników o wycofaniu następujących stablecoinów: USDT, FDUSD, TUSD, USDP, DAI, AEUR, XUSD, i PAXG. Dzięki MiCA klienci giełdy mają do wyboru tak naprawdę tylko dwa stablecoiny, czyli USDC oraz EURI.

Źródło: www.binance.com

Kontrowersje wobec MiCA

Tych jest naprawdę wiele. Pamiętajcie, że rządy bardzo rzadko robią coś faktycznie dla dobra obywateli. Te hasła to tylko przykrywka, by masy się nie buntowały.

MiCA chciała zakazać Bitcoina

Zacznijmy od tego, że w trakcie prac nad rozporządzeniem pojawiła się propozycja zakazu kryptowalut opartych na Proof of Work. A przecież to w tym standardzie działa Bitcoin i inne, mniejsze kryptowaluty. Pomysł jest totalnie kuriozalny i oderwany od rzeczywistości: wszyscy na świecie mogliby mieć BTC, ale nie mieszkańcy EOG! Na szczęście pomysł ten nie został wprowadzony w życie, ale znając fanatyczne upodobania Brukseli do zielonych rozwiązań, wróci na tapet prędzej czy później.

Wysokie koszty dla CAPS = mniejsza konkurencja

Wymogi stawiane CAPS są naprawdę rygorystyczne, a co więcej, kosztowne. O ile duże podmioty typu Binance sobie poradzą z ich wprowadzeniem i przestrzeganiem, o tyle mniejsze mogą nie udźwignąć kosztów i obowiązków AML/KYC, raportowania i ochrony inwestorów.

Mniej giełd = mniejsza konkurencja = większy monopol dużych podmiotów i prawdopodobnie wyższe koszty dla klienta końcowego. Ponadto firmy z branży krypto, szczególnie młode fintechy, mogą rezygnować z rynku UE i wybierać lokalizacje znacznie przyjaźniejsze kryptowalutom, jak choćby wspomniany Salvador. Tak więc Europa na własne życzenie może odciąć się od innowacji i stać się dinozaurem w świecie krypto.

Centralizacja i kontrola rynku

Po pierwsze, firmy emitujące stablecoiny muszą przechowywać większość rezerw w europejskich bankach. Już ten warunek sam w sobie budzi wiele kontrowersji. A gdyby w europie rozpętała się wojna? Co wtedy? Czy naprawdę Bruksela uważa, że system europejski jest tak odporny, że przetrwa to bez szwanku? Zresztą nawet początkujący inwestor wie, jak ważna jest dywersyfikacja geograficzna. A tu: chcemy inwestorów chronić, ale jeśli system bankowy w Europie padnie, no to niestety, nie nasza wina.

Po drugie, regulator może zawiesić emisję kryptowaluty lub ją ograniczyć (co już przerobiliśmy). Czy dla Ciebie nie wygląda to podejrzanie, że wszystkie stablecoiny zostały wypchnięte z rynku, oprócz USDC i EURI? Nie chcemy zapeszać, ale mamy takie przeczucie, że za kilka lat również USDC zostanie uznany za „niebezpieczny”. To wszystko wygląda na przygotowywanie gruntu pod wprowadzenie CBDC, czyli cyfrowego euro emitowanego przez Europejski Bank Centralny. A jeśli tak będzie — no cóż, znajdziemy się w punkcie wyjścia. Zamiast wolnego rynku kryptowalut będziemy mieć system odgórnie sterowany przez rządy oraz banki. Zresztą to się dzieje już teraz, choćby poprzez nakładanie coraz bardziej rygorystycznych limitów transakcji gotówkowych na zwykłych obywateli.

Co MiCA oznacza dla polskiego inwestora?

Przede wszystkim wiele niedogodności. Oto najważniejsze skutki wprowadzenia MiCA w UE z punktu widzenia inwestora.

| Obszar | Przed MiCA (do 2024) | Po MiCA (2024–2025) |

|---|---|---|

| Konto na giełdzie (CASP) | Na niektórych giełdach można było handlować małymi kwotami (np. do 1000 € miesięcznie) bez pełnego KYC. | Obowiązkowe KYC od pierwszej złotówki – nie kupisz ani 50 zł BTC bez weryfikacji dowodem. |

| Transakcje giełdowe (CASP ↔ CASP) | AML/KYC weryfikowane głównie przy wypłatach powyżej 1 000–2 000 € (zależnie od platformy). | Brak progu – każda transakcja jest raportowana i musisz podać odbiorcę np. przesyłasz 1 USDC z giełdy na giełdę. |

| Transakcje portfel → giełda | Można było anonimowo przesyłać środki z prywatnego portfela na giełdę; dopiero powyżej progów (np. 1 000 €) wymagano dodatkowych pytań. | Transakcje powyżej 1 000 € z portfela własnego → giełda musi sprawdzić tożsamość właściciela portfela (dowód, oświadczenie, podpis). |

| Bitomaty | Do marca 2025 → można wpłacić/wypłacić do 990 € dziennie anonimowo. | Od marca 2025 → KYC powyżej 990 € dziennie. Od września 2025 → pełne KYC od każdej kwoty. |

| Stablecoiny | Można było używać USDT, USDC, DAI bez ograniczeń. | USDT i inne niespełniające wymogów zniknęły z giełd UE. Zostały tylko regulowane stablecoiny (np. USDC, euro-stablecoiny). |

| Nowe tokeny/ICO | Dowolny projekt mógł sprzedawać tokeny w Polsce (ryzyko scamów). | Każdy token musi mieć whitepaper zatwierdzony w UE. Inwestor dostaje oficjalny dokument o ryzykach. |

| Reklamy i oferty krypto | Reklamy często bez kontroli, łatwo o scam. | CASP i emitenci tokenów muszą mieć licencję. KNF/UOKiK mogą blokować nielegalne oferty. |

| Podatki | PIT-38, 19% od zysków kapitałowych (zamiana krypto na FIAT lub towar/usługę). | Bez zmian – MiCA nie reguluje podatków. |

| Dostęp do giełd zagranicznych | Można było korzystać z giełd np. z Seszeli czy Panamy (często bez KYC). | Giełdy spoza UE bez licencji zablokują Europejczyków. Zostaną tylko te z licencją CASP w UE. |

Lex Cinkciarz — jak polski rząd przemyca w ustawie o rynku kryptoaktywów przepisy dotyczące zwykłych kantorów wymiany walut

Rozporządzenie MiCA dotyczy tylko rynku kryptowalut. Jednak polski rząd stwierdził, że przy okazji pracy nad projektem ustawy o rynku kryptoaktywów, który ma na celu dostosować polskie przepisy do MiCA wrzuci tam jeszcze trochę przepisów z rynkiem krypto niemających nic do czynienia.

Chodzi o to, że w projekcie znalazły się przepisy dotyczące działalności zwykłych internetowych kantorów wymiany walut — tych tradycyjnych, niemających nic wspólnego z krypto. Bardziej znane są pod nazwą Lex Cinkciarz. Oto najważniejsze założenia:

- KNF ma objąć nadzór nad działalnością kantorów internetowych.

- Ustawa ma nałożyć na kantory internetowe obowiązek prowadzenia indywidualnych rachunków płatniczych dla każdego klienta. Ma to na celu oddzielenie środków klientów od pieniędzy kantoru i umożliwienie użytkownikom swobodnego dysponowania pieniędzmi w dowolnym momencie.

Wg szacunków, obecnie tylko 3 kantory internetowe w Polsce są przygotowane na wejście w życie tych przepisów.

Jak zmiany w prawie wpłyną na rynek kantorów internetowych w Polsce oraz klientów?

- Mniejsze kantory najprawdopodobniej znikną z rynku. Pozostanie kilku największych graczy, którzy będą w stanie dostosować się do wymogów regulacyjnych i ponieść koszty infrastruktury, obsługi, compliance.

- Obowiązek prowadzenia rachunku płatniczego dla każdego klienta oznacza, że kantory będą musiały nawiązać współpracę z bankami. Nie wiem, czy pamiętasz taki moment, kiedy Revolut przestał oferować rachunki z polskim numerem IBAN-powodem było to, że żaden bank nie chciał się tego podjąć (po co wspierać konkurencję, która przejmuje miliony klientów). Naszym zdaniem historia może się powtórzyć i kantory internetowe mogą mieć problem z zakładaniem kont dla klientów w bankach.

- Nadzór KNF oznacza większą biurokrację i większe koszty dla kantorów: będą miały obowiązek składania regularnych raportów do KNF, weryfikacji klientów.

- Dla klienta wyższe koszty kantoru i mniejsza konkurencja = wyższe koszty wymiany walut. Najprawdopodobniej kantory przerzucą część kosztów na klientów, ustalając wyższe spready.

- Z drugiej strony działania te faktycznie mogą podnieść bezpieczeństwo środków klienta. Aczkolwiek nadal nie będzie to porównywalne z ochroną depozytów, którą mamy w bankach, np. w Revolut (do 100 tys. euro w razie niewypłacalności).