Źródło: Ideogram

Zastanawiasz się, czy firmy mogą zakładać lokaty? Jasne, że tak!

Jednak lokaty firmowe różnią się nieco od tych przeznaczonych dla osób fizycznych. Nie chodzi tylko o oprocentowanie, ale również o sposób zakładania oraz rozliczenie z podatku od zysków.

Przedstawiamy krótki poradnik na temat, jak założyć lokatę firmową i na co zwrócić szczególną uwagę.

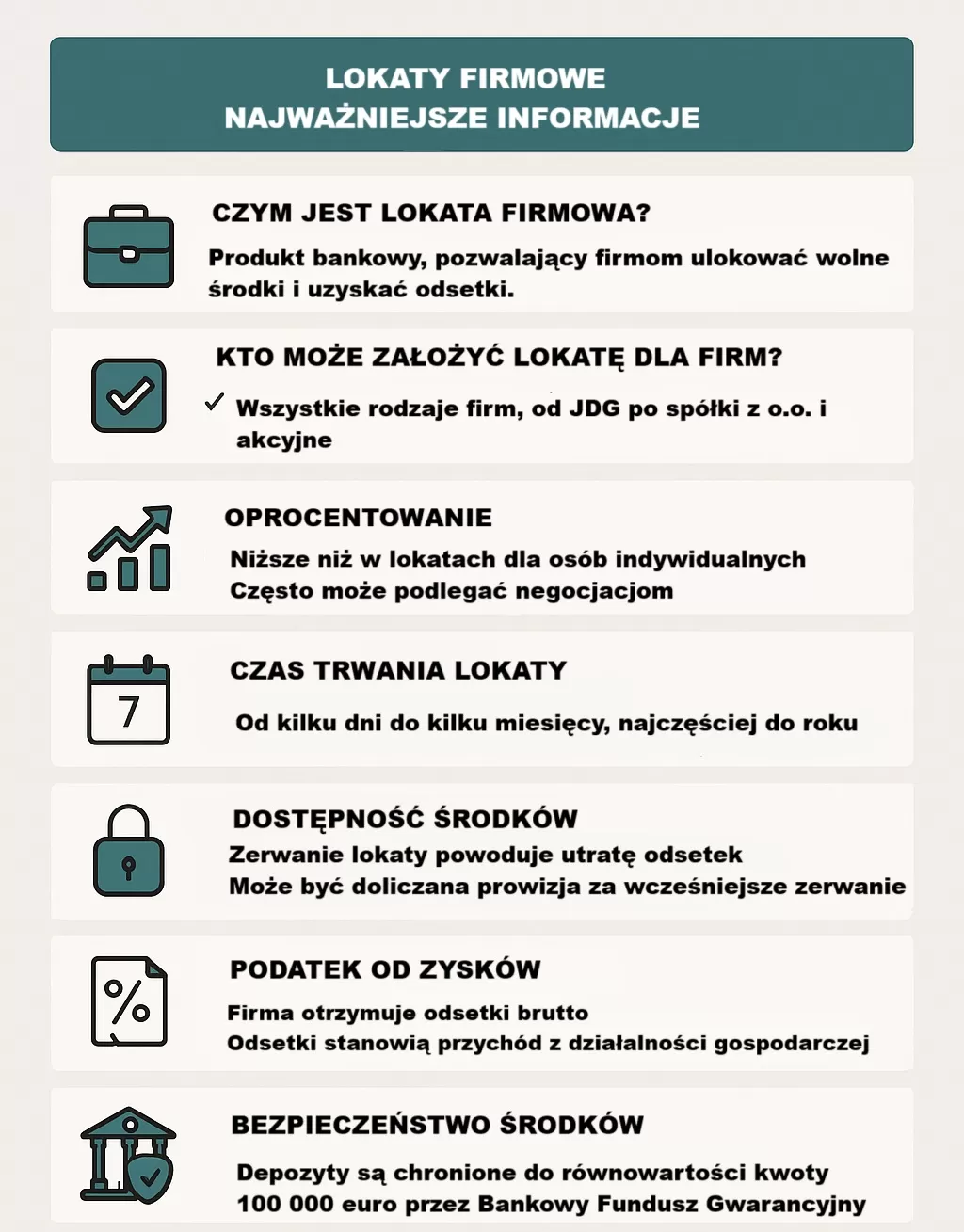

Czym jest lokata dla firm?

Jest to taki sam produkt, jak lokata dla osób indywidualnych, z tą różnicą, że dotyczy pieniędzy firmowych, a nie prywatnych.

Lokata dla firm jest:

- Zakładana na z góry określony czas;

- Za dotrzymanie terminu lokaty należą się odsetki;

- Pozwala na zaangażowanie chwilowo niewykorzystywanych nadwyżek finansowych firmy;

- Może być odnawialna lub nieodnawialna.

Jakie firmy mogą zakładać lokaty terminowe?

Praktycznie nie ma w tym zakresie żadnych ograniczeń. Lokaty może założyć zarówno właściciel jednoosobowej działalności gospodarczej, jak i spółka akcyjna. Ograniczeniem może być co najwyżej oferta danego banku.

Aby założyć lokatę dla firmy, najczęściej wymagane jest posiadanie konta biznesowego w danym banku. To bardzo podobnie jak w przypadku większości ofert lokat dla klientów indywidualnych.

Czy lokaty firmowe mają gwarancję kapitału Bankowego Funduszu Gwarancyjnego?

Jak najbardziej. Bankowy Fundusz Gwarancyjny chroni depozyty do równowartości kwoty 100 tys. euro zarówno osób fizycznych, jak i firm. Co więcej, limit 100 tys. euro przysługuje każdemu podmiotowi odrębnie.

Jeśli w jednym banku masz konto osobiste oraz firmowe, na każdym z nich masz gwarancję depozytów, w tym lokat, do kwoty 100 tys. euro przez BFG: 100 tys. euro gwarancji dla depozytów osobistych i 100 tys. euro gwarancji dla depozytów firmowych.

Lokaty firmowe — co warto wiedzieć?

Czas trwania lokat firmowych

Oprócz standardowych lokat na 1,2,3,6 czy 12 miesięcy możesz spotkać się również z ofertami lokat zarówno na dłuższe, jak i na krótsze terminy.

Szczególnie w segmencie korporacyjnym popularnymi rozwiązaniami są lokaty krótkoterminowe, na kilka dni lub tygodni. Zdarzają się także propozycje lokat dosłownie jednodniowych lub nocnych, takie jak lokata overnight, czyli lokata zakładana dosłownie na jedną noc. Takie lokaty dla firm mają w ofercie na przykład mBank, BNP Paribas, Santander Bank Polska czy Pekao S.A.

Oprocentowanie lokaty dla firm

Jeśli chodzi o rodzaj oprocentowania, to jest to najczęściej oprocentowanie stałe, co oznacza, że nie zmieni się ono przez cały okres trwania lokaty.

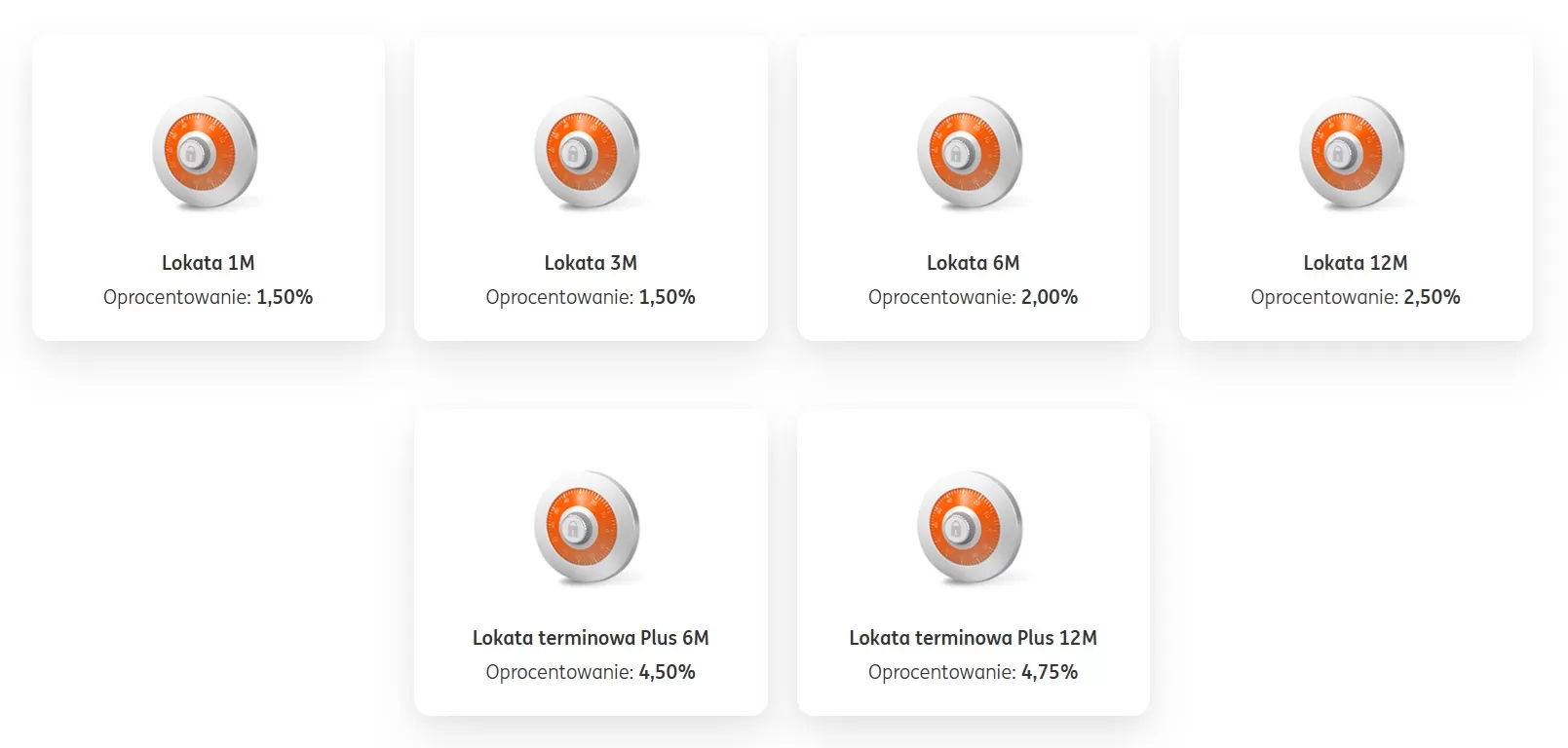

Lokaty dla firm ma w ofercie niemal każdy bank, jednak nie są to oferty, które mogłyby zachwycać oprocentowaniem. Z reguły są one zauważalnie niższe niż w ofercie dla klientów indywidualnych. Weźmy przykład banku ING i aktualną ofertę lokat dla małych i średnich przedsiębiorstw.

Przykładowe terminy lokat firmowych i oprocentowania w banku ING, źródło: www.ing.pl

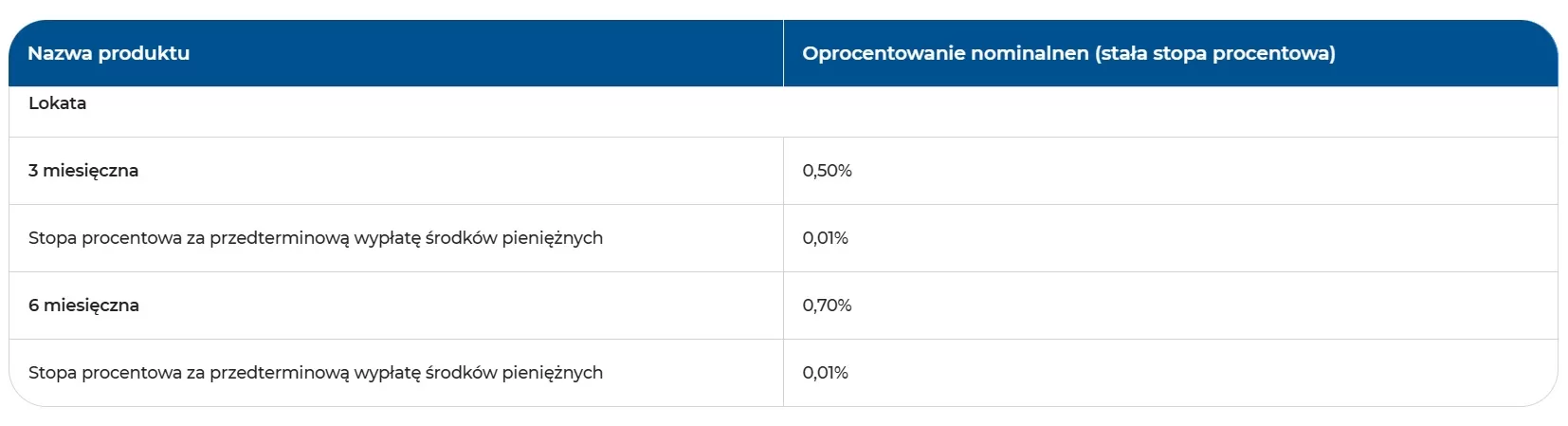

Dla porównania weźmiemy teraz ofertę lokat firmowych od mBanku.

Przykładowe terminy lokat firmowych i oprocentowania w mBanku, źródło: www.mbank.pl

Jak widzisz, oprocentowania są bardzo różne. Jeśli jesteś nowym przedsiębiorcą i dopiero poszukujesz konta firmowego, już na etapie wybierania konta warto sprawdzić, czy dany bank oferuje akceptowalne oprocentowania dla oszczędności. Z doświadczenia wiemy, że banki mają tendencję do utrzymywania stałych, podobnych ofert: jedne zawsze oferują wyższe oprocentowania, inne niższe.

Lokaty negocjowane dla firm

Warto pamiętać o tym, że w przypadku lokat firmowych często istnieje możliwość indywidualnej negocjacji warunków. Dotyczy to w szczególności dużych firm i rachunków korporacyjnych. W takich wypadkach banki mogą dodać dodatkowe warunki do spełnienia, aby otrzymać podwyższone oprocentowanie, np. konieczność otrzymywania wpływów na konto firmowe w określonej wysokości.

Minimalne i maksymalne kwoty lokaty terminowej firmowej

Te już zależą ściśle od wybranego banku oraz od konkretnej oferty danej lokaty. Na przykład dla jednoosobowych działalności wymagany kapitał do założenia lokaty nie jest z reguły wysoki i zaczyna się już od 500 zł czy 1000 zł. Kwoty maksymalne również są bardzo różne, od 50-100 tys. zł na jedną lokatę do kilkuset tysięcy złotych czy nawet bez górnego limitu.

Inaczej jest w przypadku rachunków korporacyjnych, prowadzonych przez duże spółki z o.o. oraz akcyjne. Tutaj bardzo często nie wyczytamy nic ze strony internetowej banku, tylko musimy skontaktować się bezpośrednio z naszym opiekunem bankowym, który przedstawi indywidualną propozycję.

Firmowe lokaty walutowe

Banki dość często umożliwiają firmom założenie lokat walutowych. Niestety, te są z reguły oprocentowane dosłownie symbolicznie, więc na żadne realne zyski raczej nie licz. Lokaty walutowe są otwierane zazwyczaj w 3 lub 4 podstawowych walutach obcych: EUR, USD, GBP i CHF.

Zobacz także najlepsze kantory dla firm

Wcześniejsze zerwanie lokaty firmowej

Zasada jest identyczna, jak w przypadku lokat dla klientów indywidualnych: zrywasz lokatę = tracisz wszystkie odsetki. Czasami, tak jak w przypadku mBanku, przy wcześniejszej wypłacie bank może Ci doliczyć jakieś symboliczne odsetki rzędu 0,01%, ale to nie jest żadną regułą.

Zwróć na to szczególną uwagę przy wybieraniu okresu lokaty. W firmie sytuacja potrafi zmienić się z dnia na dzień i kapitał, który początkowo miał być wolny przez określony czas, nagle musi być wykorzystany tu i teraz.

Lokaty dla firm na nowe środki

Są one zdecydowanie mało popularne, z tego względu, że firma raczej nie ma żadnych innych środków niż te, które posiada na rachunkach. W przypadku osób indywidualnych jest inaczej, kto ma więcej oszczędności ten ma zazwyczaj lokaty w różnych bankach i swobodnie je przenosi w zależności od tego, kto daje aktualnie najwięcej. Firmy — cóż, raczej tego nie robią.

Niemniej na rynku możesz spotkać się także z lokatami na nowe środki dla firm. Taką ofertę ma na przykład Alior Bank.

Kto odprowadza podatek od zysków z lokaty dla firm?

W przypadku lokat dla osób fizycznych podatek Belki odprowadzany jest automatycznie przez bank w momencie dopisania odsetek. Klient niczym się nie przejmuje, niczego nigdzie nie zgłasza.

Inaczej jest w przypadku lokaty dla firm. Tutaj bank nie odprowadza podatku za klienta-firmę. Przedsiębiorca otrzymuje całą kwotę odsetek brutto, bez potrącenia podatku.

Odsetki te stanowią przychód z prowadzonej działalności gospodarczej i firma musi je samodzielnie rozliczyć w ramach swojego zeznania podatkowego (np. CIT lub PIT – w zależności od formy prawnej).

Jak to wygląda w praktyce?

Przypuśćmy, że JDG założyła lokatę, od której otrzymała w dniu 15.07.2025 r. 600 zł brutto odsetek.

Musi to teraz zaksięgować w KPIR z datą otrzymania odsetek. Dowodem księgowym może być wyciąg bankowy, na którym widać dopisane odsetki. Całość opisujemy jako Odsetki z lokaty bankowej i księgujemy jako przychód z działalności gospodarczej.

Jak założyć lokatę firmową?

Jeśli chodzi o małe przedsiębiorstwa, to zazwyczaj lokaty firmowe można bez problemu założyć w bankowości czy aplikacji mobilnej. Wystarczy kilka kliknięć i gotowe. Możesz to zrobić także w oddziale banku lub często przez infolinię.

W przypadku dużych przedsiębiorstw może być konieczny kontakt z opiekunem firmy, szczególnie jeśli chodzi o lokatę z indywidualnie ustalanymi parametrami, czyli lokatę negocjowaną.

Jak wybrać najlepszą lokatę dla firm?

W przypadku lokat firmowych dużym minusem jest konieczność zakładania konta firmowego. Każdy, kto prowadzi firmę wie, że nie jest to takie proste i szybkie, jak w przypadku rachunków indywidualnych. Szczególnie w przypadku większych przedsiębiorstw, np. spółek z o.o.

Dlatego też, jeśli przedsiębiorca jest zadowolony ze swojego obecnego banku, raczej nie będzie go zmieniał tylko ze względu na nieco wyższe oprocentowanie na lokacie.

📅💰 Zastanów się, na jaki termin chcesz ulokować środki i jaką wolną kwotą dysponujesz. Nie lokuj wszystkich pieniędzy na lokacie, zawsze zostaw sobie nieco zapasu na niespodziewane wydatki.

🔍🏦 Sprawdź aktualną ofertę lokat w Twoim banku.

📞👤 Skontaktuj się ze swoim opiekunem klienta z banku i zapytaj, czy istnieje możliwość indywidualnych negocjacji warunków lokaty.

💰➡️💵💵💵 Jeśli masz taką możliwość, załóż kilka mniejszych lokat zamiast jednej większej. W razie konieczności być może wystarczy zerwanie tylko jednej czy dwóch, dzięki czemu nie utracisz wszystkich odsetek.