Źródło: Ideogram

Lokata strukturyzowana to produkt, którym w dość regularnych odstępach czasu banki kuszą wysokim oprocentowaniem rzędu nawet kilkudziesięciu procent.

Ale czym jest lokata strukturyzowana? Czy jest bezpieczna? Czy można na niej stracić? I przede wszystkim: czy warto założyć lokatę strukturyzowaną?

Lokata strukturyzowana — czym jest?

Źródło: www.pkobp.pl

Jest to forma inwestycji, która łączy ze sobą dwa produkty: inwestycje oraz tradycyjną lokatę.

- Część inwestycyjna: bank inwestuje Twoje pieniądze na rynku kapitałowym. Często są to inwestycje oparte na kursie walut, złota, indeksach giełdowych czy też na spółkach akcyjnych z wybranego sektora.

- Część bezpieczna: zazwyczaj jest inwestowana w bezpieczne instrumenty, które mają wygenerować określoną, stałą stopę zwrotu, np. w obligacje.

Najważniejsze cechy lokat strukturyzowanych:

- Mają ochronę kapitału, często w 100%, ale zazwyczaj tylko w przypadku, gdy nie zerwiesz lokaty przed upływem terminu.

- Nie są dostępne przez cały czas: banki umożliwiają dokonywanie zapisów na daną edycję lokaty w ściśle określonych terminach (zwanych okresem subskrypcji). Po jego zakończeniu rozpoczyna się okres inwestycji, który jest taki sam dla wszystkich klientów, niezależnie od tego, kiedy się zapisali na lokatę.

- Najczęściej zerwanie lokaty w okresie subskrypcji nie wiąże się z dodatkowymi kosztami, czyli otrzymasz tyle, ile wpłaciłeś.

- Jeśli zerwiesz lokatę przed terminem w okresie inwestycji, bank może naliczyć dodatkowe koszty, tak zwane opłaty manipulacyjne. Czyli nie dość, że nie wygenerujesz zysków, to jeszcze otrzymasz mniej, niż wpłaciłeś.

- Jeśli dotrzymasz terminu lokaty, otrzymasz 100% kapitału + oprocentowanie gwarantowane + możliwe oprocentowanie za okres inwestycji (jego wysokość nie jest gwarantowana).

- Są to produkty z reguły długoterminowe, na 2-3 lata.

- Kwota minimalna lokaty strukturyzowanej jest z reguły wyższa niż przy zwykłej lokacie.

- Podlegają gwarancjom Bankowego Funduszu Gwarancyjnego do równowartości kwoty 100 tys. euro.

Oprocentowanie lokaty strukturyzowanej

Na początek rozpiszmy sobie, o jakim oprocentowaniu mowa, ponieważ przy lokatach strukturyzowanych możliwe są trzy rodzaje oprocentowania:

- Oprocentowanie w okresie subskrypcji. Okres subskrypcji to okres, w trakcie którego można dokonywać zapisów na daną lokatę strukturyzowaną. W tym czasie bank przechowuje pieniądze chętnych na lokatę klientów na innej, „technicznej” lokacie. Za ten okres oczekiwania na rozpoczęcie lokaty strukturyzowanej (dla wszystkich klientów jest to ta sama data) otrzymujesz ustalone wcześniej odsetki.

- Oprocentowanie gwarantowane. Tyle odsetek otrzymasz na 100%, jeśli dotrzymasz terminu lokaty. Może wynosić 0%.

- Oprocentowanie możliwe do uzyskania: podawane w firmie przedziału, np. od 0% do 30%. Czyli Twój zysk będzie zależał od tego, jak w czasie trwania lokaty kształtować się będzie cena aktywa bazowego, np. kurs danej pary walutowej.

Zalety i wady lokat strukturyzowanych

Zalety

- Wyższy potencjalny zysk niż na zwykłych lokatach i kontach oszczędnościowych

- Zazwyczaj mają 100% gwarancję kapitału

- Można ją założyć wygodnie w bankowości internetowej

- Mają gwarancję BFG do kwoty 100 000 euro.

Wady

- Nie masz żadnej gwarancji zysku, możesz zarobić sporo, tylko trochę lub zupełnie nic

- Na dłuższe terminy, z reguły na 2-3 lata

- Obowiązują opłaty manipulacyjne za zerwanie lokaty strukturyzowanej przed terminem zapadalności

- Niewiele banków ma je w swojej ofercie, jest to m.in. Bank Millennium i PKO Bank Polski

- Nie da się przewidzieć, jakie będą realia rynkowe za 2-3 lata, od których zależy przyszły zysk

Lokata strukturyzowana — jak działa? Przykład

Aby dobrze wyjaśnić Ci zasady działania lokaty strukturyzowanej, weźmiemy konkretny przykład z oferty banku Millennium i rozłożymy go na czynniki pierwsze. Oprzemy się na historycznej lokacie, dla której możemy już sprawdzić, jakie zyski przyniosła po zakończeniu okresu inwestycji.

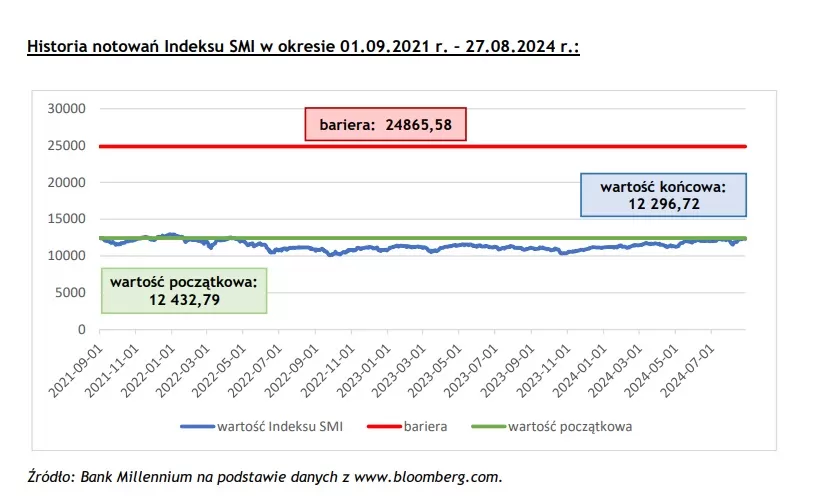

Lokata strukturyzowana Potencjał Szwajcarii I oferowana w Banku Millennium.

Okres subskrypcji: 03.08.2021 - 31.08.2021.

Czas trwania lokaty: 36 miesięcy.

Okres inwestycji: 01.09.2021 - 30.08.2024.

Oprocentowanie w okresie subskrypcji:0,01% w skali roku.

Możliwe do uzyskania oprocentowanie w okresie inwestycji:0% - 29,99% w skali inwestycji, czyli w okresie 3 lat.

Opłata manipulacyjna za zerwanie lokaty: 0% w okresie subskrypcji, od 4% do 0,5% w okresie inwestycji (zależy od daty zerwania, im szybciej, tym większa opłata).

Minimalna kwota lokaty: 10 tys. zł.

Od czego uzależniony był zysk: od wartości szwajcarskiego indeksu akcyjnego SMI. Lokata była nastawiona na wzrost tego indeksu. Porównywane były dwie wartości indeksu, na początku i na końcu okresu inwestycji. ALE żeby nie było tak łatwo, bank ustanowił dwa dodatkowe warunki:

- Zarobisz pod warunkiem, że w okresie inwestycji, czyli w ciągu 3 lat, wartość indeksu ani razu nie osiągnie/przekroczy 200% swojej wartości.

- Na koniec inwestycji wartość indeksu będzie wyższa niż wartość początkowa.

Zobacz również nasze porównanie lokat terminowych

Ile można było zarobić na tej lokacie:

- Wartość początkowa < wartości końcowej, a indeks nie osiągnął bariery 200% wzrostów: 29,99% partycypacji we wzroście wartości indeksu.

- Wartość początkowa < wartości końcowej, a indeks przekroczył 200%: kapitał początkowy + 1,5% w skali trzech lat.

- Wartość końcowa > wartości początkowej: otrzymujesz tylko zwrot zainwestowanego kapitału.

Widzisz, jak skonstruowana jest taka lokata? Nie wystarczy, że indeks wzrastał. Jeśli wzrósł za bardzo, to i tak nic nie dostaniesz. Albo, jeśli pech chciał, że moment zakończenia inwestycji przypadał na korektę czy nawet bessę, to też nic nie zarobisz. No ale 30% kusi! Nawet jeśli podzielimy to na 3 lata, to i tak mamy 10% w skali roku. A do tego 100% ochrony kapitału. Brać? Nie brać? Pani w banku rekomenduje, przecież Szwajcaria ma się dobrze.

Jak skończyła się ta historia?

Niestety, pechowo: inwestor otrzymał, hmm, no w sumie to nic. Otrzymał zwrot zainwestowanego kapitału, ponieważ końcowa wartość indeksu była niższa od początkowej. To przykre, ponad trzy lata inwestycji i nic z tego nie masz. A wręcz tracisz, ponieważ należałoby jeszcze uwzględnić inflację.

Informacje o lokacie Potencjał Szwajcarii I

Informacje o rozliczeniu lokaty Potencjał Szwajcarii I

No dobra, ale to tylko jeden przykład. Może ta akurat lokata była niechlubnym wyjątkiem, a reszta będzie przynosić duże zyski? Popatrzmy na inne:

- Potencjał Banków III: rozliczenie 01.10.2024 r., zysk: 0,48%.

- Siła Motoryzacji I: rozliczenie 2.08.2024 r., zysk: 0,00%.

- Srebrna Inwestycja I: rozliczenie 02.12.2024 r., zysk 9% w skali 2 lat, czyli 4,5% rocznie.

- Potencjał Japonii II: rozliczenie 28.10.2024 r., zysk 24,3488% w skali 2 lat, ponad 12% rocznie - jest nieźle.

To tylko kilka przykładów, które można znaleźć na stronie banku Millennium. Jak widzisz, tak naprawdę zakładanie tego produktu to jak rzut monetą. Potencjał zysków z lokaty strukturyzowanej niby duży, ale jednak większość osób na tych lokatach nie zarobi nic lub przysłowiowe grosze.

Czy warto założyć lokatę strukturyzowaną?

Naszym zdaniem nie. Niby mają ochronę kapitału i niby zyski mogą być całkiem solidne, ale pomyśl, jak się poczujesz, jeśli po 3 latach otrzymasz tylko tyle, ile wpłaciłeś? Kogo będziesz obwiniał? No przecież bank, nie siebie.

Jeśli oczekujesz wyższych zysków niż oferują banki na zwykłych lokatach i kontach oszczędnościowych, zacznij inwestować na własny rachunek. Na rynkach finansowych jest tyle możliwości: zainwestowania w indeksy, akcje polskie i zagraniczne, złoto, srebro, obligacje. A to tylko ta najbezpieczniejsza część, o instrumentach pochodnych nawet nie wspominamy. Załóż sobie konto maklerskie u polecanego brokera, zacznij od małych kwot. Ucz się. Wykorzystuj okazje do zakupów i sprzedaży. Ćwicz na darmowych kontach demo. Inwestując samodzielnie, to Ty decydujesz, kiedy coś kupić i sprzedać i jaki zysk chcesz osiągnąć. Nie jesteś zdany na ślepy los — na litość boską, kto może przewidzieć, czy indeks za trzy lata będzie rósł, czy spadał? A jak się przytrafi kolejna pandemia albo wojna i rynki oszaleją? Przewidzisz to? No nie. A jak inwestujesz samodzielnie? To też nie przewidzisz, ale przynajmniej masz szansę zareagować.