Źródło: Olia Danilevich / Pexels

W świecie finansów nadal popularnych jest wiele mitów na temat walut. I to nie tylko tych największych jak dolar czy euro, ale także pozostałych jak nasza lokalna złotówka.

Warto je znać. Choćby po to, by użytkownik nie wpadł w pułapkę błędnego myślenia i mógł dokonywać bezpiecznych transakcji finansowych i podejmować świadome decyzje inwestycyjne.

- Mit 1: Silna waluta jest zawsze dobra dla gospodarki

- Mit 2: Wszystkie waluty FIAT są wspierane przez złoto (lub inne aktywa)

- Mit 3: Rząd może po prostu drukować tyle pieniędzy, ile potrzebuje

- Mit 4: Inflacja dotyka wszystkich w równym stopniu

- Mit 5: Dolar jest niezniszczalny, bo to najważniejsza waluta świata

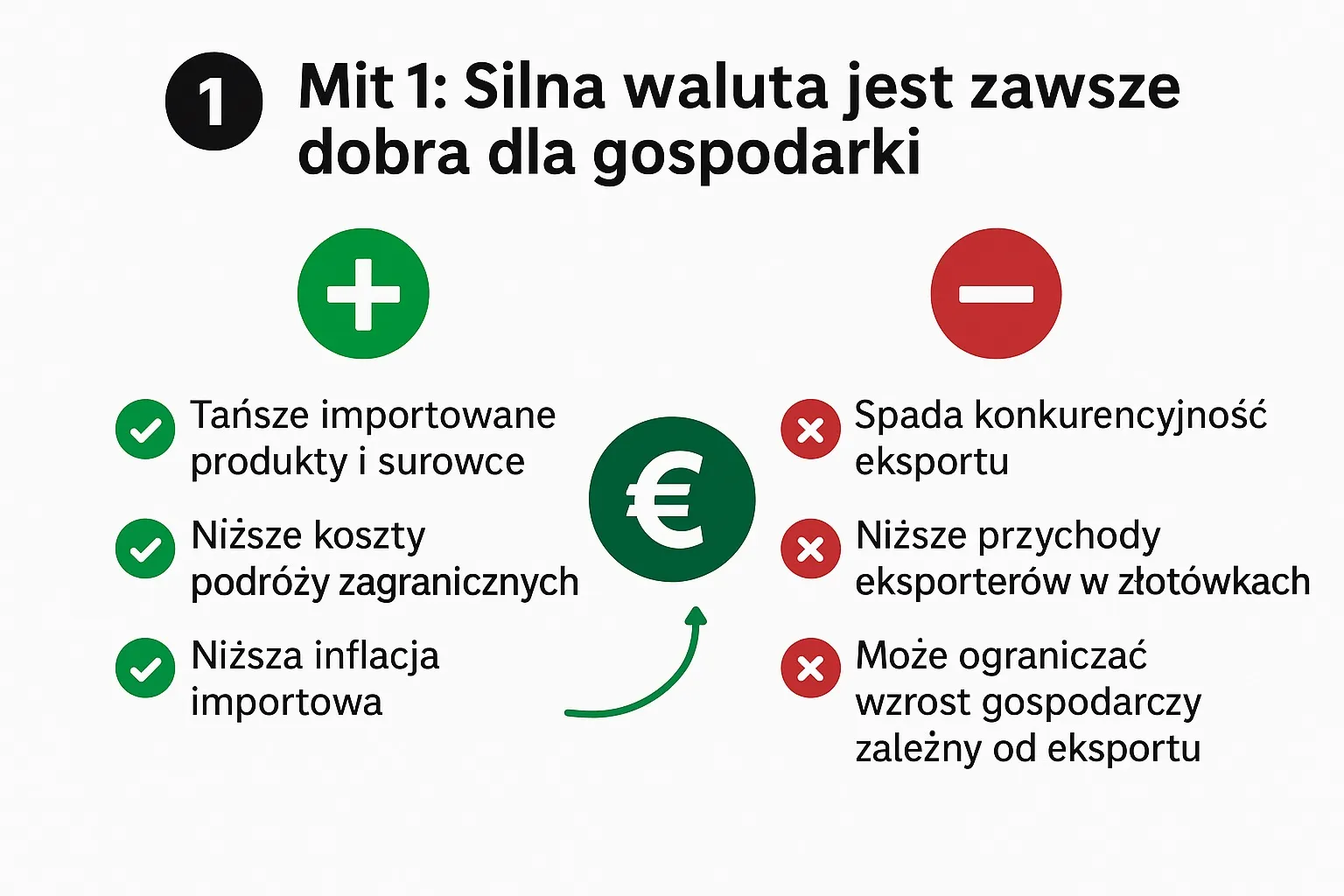

Mit 1: Silna waluta jest zawsze dobra dla gospodarki

Silny złoty, złotówka się umacnia — czy to nie brzmi pięknie? Czy to nie świadczy o tym, że nasza gospodarka jest silna i doskonale się rozwija, a my mamy same korzyści z silnej waluty? W końcu możemy taniej latać na wakacje, jak również ceny produktów zza granicy powinny spaść, czyli teoretycznie możemy taniej kupić np. awokado.

Niestety, jest wręcz przeciwnie!

Silna waluta powoduje duże straty w eksporcie. A to głównie z eksportu żyje nasz kraj: w 2023 r. udział eksportu w PKB Polski wyniósł około 58%.

Dlaczego silna waluta powoduje straty w eksporcie? Rozpiszemy to z punktu widzenia firmy z Polski.

- Eksporter ponosi koszty w PLN, a sprzedaje towary za EUR czy inną walutę.

- Następnie wymienia euro na złotówki, by mieć za co pokryć koszty kolejnej produkcji.

- Jeśli euro jest tanie, a złotówka silna, za to samo 1000 euro otrzyma mniej PLN (tak, jak na poniższym przykładzie). Zawsze jest lepiej dostać więcej, prawda? Na 1000 € różnica z przykładu to 200 zł. Przy obrocie rzędu 100 tys. euro strata eksportera to już 20 tys. zł różnicy w skali miesiąca. Taka kwota z reguły wystarczy na zatrudnienie co najmniej 2-3 osób.

EUR/PLN 4,14 = 4140 zł

EUR/PLN 4,34 = 4340 zł

- Mniej złotówek = mniejsze zyski = część eksporterów musi podnieść ceny, żeby wyjść na swoje.

- Wyższe ceny polskich produktów za granicą sprawiają, że są one mniej konkurencyjne. Większość konsumentów zawsze wybierze to, co tańsze.

- Mniejszy popyt = mniejsze zamówienia = niższe zyski = często oznacza to ograniczenie produkcji czy zatrudnienia.

Posumowanie:

Silna waluta w przypadku kraju, który tak jak Polska żyje głównie z eksportu, to na dłuższą metę zabójstwo. Spadają zyski eksporterów, co oznacza mniejsze wpływy do budżetu z tytułu podatków. Spada produkcja i/lub zatrudnienie — znów mniej wpływa do budżetu. Firmy przestają inwestować (ponieważ nie mają za co lub jest to nieopłacalne) - znów państwo na nich nie zarobi. Przecież każdy zakup, np. materiałów na budowę nowej hali to wpływy z VAT. Nie ma inwestycji, budżet państwa będzie świecić pustkami.

Fałsz: Silna waluta jest dobrym zjawiskiem dla gospodarki.

Prawda: Banki centralne często dążą do utrzymania stabilnego, ale niekoniecznie mocnego kursu waluty, aby zachować konkurencyjność eksportu.

Mit 2: Wszystkie waluty FIAT są wspierane przez złoto (lub inne aktywa)

Za mit ten odpowiedzialność ponosi system z Bretton Woods z 1944 r. 44 kraje nawiązały tam porozumienie, na mocy której postanowiono, że waluty obce są wymienialne na dolara amerykańskiego, a ten jest wymienialny na fizyczne złoto (35 USD za uncję).

Celem systemu było ustabilizowanie kursów walut po II Wojnie oraz wspieranie handlu międzynarodowego. Stany Zjednoczone były gwarantem wymienialności walut na złoto: musiały w tym celu tworzyć odpowiednie rezerwy. Jak to w życiu zazwyczaj bywa, wkrótce cały system zaczął się rozpadać. Stany potrzebowały coraz więcej pieniędzy, drukowały więc dolary bez pokrycia w złocie. Złoto na innych rynkach było droższe, niż w USA, co wykorzystała np. Francja, kupując złoto w Ameryce i sprzedając je drożej na wolnym rynku.

W 1971 r. prezydent Stanów Richard Nixon wstrzymał wymienialność dolara na złoto, a w 1976 r. system Bretton Woods oficjalnie przestał istnieć.

Podsumowanie:

Ponad pół wieku temu można było wymienić waluty na złoto i miały one pokrycie w tym kruszcu. Obecnie waluty, takie jak USD, EUR czy JPY, są walutami fiducjarnymi (fiat), co oznacza, że ich wartość opiera się wyłącznie na zaufaniu do rządu, który je emituje, oraz na zdolności banku centralnego do zarządzania podażą pieniądza i inflacją.

Fałsz: Waluty FIAT (szczególnie dolar) mają pokrycie w złocie.

Prawda:Przez kilkadziesiąt lat, do 1971 r. dolar był faktycznie wymienialny na złoto.

Mit 3: Rząd może po prostu drukować tyle pieniędzy, ile potrzebuje

W teorii rząd może zwiększać podaż pieniądza, np. poprzez drukowanie banknotów lub kreowanie pieniądza elektronicznego. Jak dowodzi praktyka, takie działanie może prowadzić po równi pochyłej do poważnych problemów i załamania gospodarki.

Drukowanie pieniędzy, które nie mają pokrycia w ilości wyprodukowanych dóbr i usług = inflacja, a w skrajnych przypadkach hiperinflacja.

Popatrzmy na przykłady Zimbabwe czy Wenezueli – tam pieniądze stawały się praktycznie bezwartościowe, mimo że państwo „drukowało ile chciało”.

Fałsz:Jeśli rząd nie ma pieniędzy, może je sobie dodrukować.

Prawda:Nadmierne drukowanie pieniędzy bez pokrycia to najszybsza droga do inflacji i hiperinflacji.

Mit 4: Inflacja dotyka wszystkich w równym stopniu

Inflacja a dochody

Kto najbardziej traci na inflacji? Oczywiście jak zawsze i wszędzie, najbiedniejsi. Czyli osoby zarabiające najniższą krajową, emeryci, renciści, ale także grupy społeczne, które jako takich dochodów nie osiągają, np. studenci otrzymujący stypendia.

Dlaczego tak jest?

Sprawa jest prosta. Jeśli do tej pory z pensji czy emerytury wystarczało Ci ledwo-ledwo od 1. do 1. to jeśli ceny wzrosną w ciągu roku o 20%, a Twoja pensja pozostanie na tym samym poziomie, to co się stanie? Będzie Ci brakować tych 20% na przeżycie. Co wtedy zrobisz? Zrezygnujesz z tego, z czego jeszcze możesz. Czyli najczęściej zaoszczędzisz na ubraniach i jedzeniu. Na rachunkach będzie trudno, bo za chwilę odetną Ci prąd, wodę czy naślą komornika.

Dla tych grup społecznych inflacja jest realnym i olbrzymim problemem. Nawet jeśli ktoś ma jakieś oszczędności, musi je przeznaczyć na łatanie comiesięcznej dziury budżetowej.

A klasa średnia i bogaci? Cóż. Oni dużej różnicy nie odczują. Dla kogoś, kto zarabia 30 tys. zł miesięcznie nie będzie tak ważne, że cena cielęciny i krewetek poszła w górę o 30%. Po prostu na koniec miesiąca na koncie pozostanie nieco mniej, niż dotychczas, ale nadal pieniędzy będzie na nim sporo. Ponadto osoby zamożne nie trzymają pieniędzy na lokatach i kontach oszczędnościowych, wybierając z reguły formy inwestycji bardziej ryzykowne, lecz przynoszące potencjalnie wyższe zyski. Na przykład fundusze ETF, akcje, instrumenty pochodne.

Inflacja a kredyt hipoteczny

A teraz jeszcze spójrzmy na drugą stronę medalu, czyli inflacja w odniesieniu do kredytów hipotecznych. Tutaj także widać duże nierówności.

Osoby, które mają kredyt hipoteczny zaciągnięty ze stałym oprocentowaniem w okolicach pandemii, kiedy stopy były na niskim poziomie, na kredycie zarabiają. Jeśli ktoś ma oprocentowanie 4%, a z powodu inflacji banki dają oprocentowanie na lokatach w okolicach 8-10%, to rachunek jest prosty: kredytobiorca płaci mniej za pożyczone pieniądze, niż sam mógłby zarobić, lokując kapitał. Innymi słowy, realny koszt jego długu jest ujemny – odsetki od kredytu są niższe niż potencjalne zyski z bezpiecznych lokat czy obligacji. W praktyce oznacza to, że to bank „dopłaca” do kredytu, a kredytobiorca wychodzi na plus, bo korzysta z taniego pieniądza sprzed okresu wysokiej inflacji.

I odwrotnie: ten, kto zaciągnął kredyt ze zmiennym oprocentowaniem przy niskich stopach procentowych z pewnością nie był przygotowany na dwukrotny wzrost raty w momencie, gdy z powodu inflacji stopy procentowe poszły w górę. Płacić ratę 1500 zł a 3000 zł to duża różnica, prawda?

Fałsz:Wszyscy jednakowo cierpimy przez inflację.

Prawda:Bogaty poradzi sobie zawsze, a biedny odczuje wszystkie negatywne skutki inflacji. Nierówności spotykają także osoby z kredytem hipotecznym: kto miał stałe oprocentowanie, ten nie odczuł podwyżki stóp procentowych spowodowanych inflacją.

Mit 5: Dolar jest niezniszczalny, bo to najważniejsza waluta świata

Cóż, jak pokazuje historia, nawet największe i najsilniejsze waluty świata mogą odejść w zapomnienie.

- Przed II Wojną Światową to funt brytyjski był światową walutą rezerwową, ale po wojnie, na skutek układu z Bretton Woods stracił znaczenie na rzecz dolara.

- Hiszpańskie srebrne reali (XVI–XVII w.) przez ponad 100 lat były „światową walutą”, używaną nawet w Azji, ale w końcu zostały wyparte.

- Holenderski gulden (XVII–XVIII w.) dominował w czasach potęgi morskiej Niderlandów, potem ustąpił miejsca funtowi.

Trudno Ci uwierzyć w upadek dolara? W takim razie czytaj dalej.

Czy dolar może upaść?

Wojna z Irakiem

Na pewno pamiętasz upadek WTC 11.09.2001 r. Do tej pory pojawia się wiele teorii co do tego, kto faktycznie zorganizował zamach. Jedna z nich mówi o tym, że to sam rząd USA, aby mieć pretekst do ataku na Irak — aby pozyskać źródła ropy. Cóż, tego zapewne nie rozstrzygniemy nigdy, ale warto znać kilka faktów, które rzucają nieco inne światło na te wydarzenia.

- Po kryzysie naftowym w latach 70. XX w. ustalono, że ropa naftowa na świecie sprzedawana będzie wyłącznie za dolary amerykańskie — petrodolara.

- Dzięki temu popyt na dolara na świecie stał się ogromny. Wszyscy handlują ropą, a jeśli rozliczenia są tylko w dolarach, każdy ich potrzebuje. Dzięki temu Stany mają za co finansować dług publiczny, mogą kontrolować handel surowcami i wpływać na gospodarki innych państw.

- W 2000 roku Irak ogłosił, że będzie sprzedawał ropę nie za dolary, tylko za euro (w ramach programu ONZ „Oil-for-Food”). Gdyby inne kraje Bliskiego Wschodu poszły śladem Iraku, dolar przestałby być potrzebny i co tu dużo mówić, USA mogłyby zbankrutować.

- Abstrahując od tego, czy to USA spowodowały katastrofę WTC, aby społecznie uzasadnić atak na Irak, faktem pozostaje, że po ataku USA na Irak w 2003 r. Irak natychmiast wycofał się z rozliczeń w euro.

Konflikt z Iranem z petrodolarem w tle

W podobnym kontekście można rozpatrywać obecne problemy w Iranie. Już w 2007 r. Iran uruchomił giełdę ropy naftowej (Iranian Oil Bourse), gdzie planował sprzedawać ropę i gaz w euro i w juanie, a nie w dolarze. A należy pamiętać o tym, że Iran to 3. na świecie eksporter ropy. Straty dla USA byłyby ogromne, szczególnie gdyby do systemu przystąpiły też inne państwa. Te działania wywołały reakcję Ameryki i Izraela: sankcje ekonomiczne, presję polityczną i ataki na infrastrukturę energetyczną, mające na celu utrzymanie dominacji dolara w handlu ropą. W tym wypadku wojna Izraela z Iranem wspomagana przez USA przedstawia się w zupełnie innym świetle.

Podsumowanie:

Gdyby kraje o największych rezerwach ropy i gazu wspólnie się zbuntowały i przestały używać dolara do rozliczeń, Stany byłyby, oględnie mówiąc, w czarnej dziurze. Poniżej mała symulacja, co mogłoby się stać w takim wypadku.

Fałsz:Dolar jest zbyt silny, żeby upadł.

Prawda: Wystarczy, że najwięksi eksporterzy ropy i gazu „się zbuntują” i zaczną się rozliczać w innych walutach.

Zastrzeżenie prawne i wyłączenie odpowiedzialności

Treści w serwisie E-kursy walut są wyłącznie prywatnymi opiniami autorów i nie stanowią rekomendacji inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005 r. Nie ponosimy odpowiedzialności za decyzje podjęte na ich podstawie. Inwestowanie (zwłaszcza z dźwignią) wiąże się z ryzykiem utraty kapitału. Serwis nie świadczy usług doradztwa.

Ostrzeżenie CFD

Kontrakty CFD są złożone i wiążą się z wysokim ryzykiem szybkiej utraty gotówki przez dźwignię finansową. Nawet 90% rachunków inwestorów detalicznych odnotowuje straty. Upewnij się, że rozumiesz zasady działania CFD i możesz pozwolić sobie na tak wysokie ryzyko.

Afiliacja

W treści mogą znajdować się linki afiliacyjne. Korzystając z nich, wspierasz rozwój serwisu bez żadnych dodatkowych kosztów dla Ciebie.