Źródło: cottonbro studio / Pexels

Płatności odroczone kuszą wygodą i możliwością zapłaty za zakupy nawet po 30 dniach. Jednak za tą prostotą kryją się pułapki kup teraz, zapłać później, które mogą prowadzić do problemów finansowych. Zobacz, jak ich uniknąć i bezpiecznie korzystać z BNPL.

- Co oznacza kup teraz, zapłać później?

- Jak działa kup teraz, zapłać później (buy now, pay later)?

- Jakie firmy oferują zakupy z odroczoną płatnością?

- Ukryte pułapki kup teraz zapłać później – na co uważać?

- Wady i zalety płatności BNPL

- Jak bezpiecznie korzystać z płatności odroczonych?

- Co zrobić, gdy wpadniesz w spiralę zadłużenia?

- FAQ – Najczęściej zadawane pytania i odpowiedzi

Co oznacza kup teraz, zapłać później?

„Kup teraz, zapłać później” (z ang. Buy Now, Pay Later) to forma odroczonej płatności, z której korzysta coraz więcej konsumentów. Polega na tym, że możesz zrobić zakupy bez konieczności natychmiastowej zapłaty. Oznacza to, że możesz odebrać produkt lub korzystać z usługi od razu, a zapłacić za nią w późniejszym terminie. Najczęściej termin płatności jest przesunięty o 30 dni lub rozłożona na raty.

Ten system płatności zyskał popularność wśród osób, które nie chcą korzystać z karty kredytowej czy tradycyjnego kredytu gotówkowego w banku. Dzięki temu zyskują większą elastyczność bez obciążania budżetu domowego.

Czym różni się BNPL od tradycyjnego kredytu?

Wnioskując o kredyt gotówkowy, bank weryfikuje Twoją pełną zdolność kredytową, wymaga wypełnienia sporej ilości formalności i opłacenia dodatkowych kosztów. Dopiero po tym procesie podpisujesz umowę i bank przelewa pieniądze na Twoje konto.

Natomiast usługi BNPL są prostsze. Wszystko odbywa się w pełni online. Oznacza to, że nie musisz podpisywać umowy papierowej, czy przedstawiać zaświadczenia o dochodach. Operatorzy dokonują miękkiego sprawdzenia zdolności, która nie wpływa negatywnie na raport kredytowy ani ocenę scoringową. Co więcej, w wielu przypadkach płatność odroczona BNPL jest darmowa, jeżeli spłacisz całe kwotę w terminie.

Mimo to BNPL nadal jest formą finansowania zakupów i mogą pojawić się dodatkowe koszty, jeżeli termin spłaty zostanie przekroczony. Wówczas kredytobiorca będzie miał do zapłaty odsetki czy prowizję, a operator może zaraportować informację o opóźnieniu i wpisać dług do rejestru dłużników.

Dlaczego odroczone płatności zyskały tak dużą popularność wśród konsumentów?

Powód popularności tej metody płatności można wskazać kilka. Przede wszystkim wynika to z ich wygody i natychmiastowej realizacji transakcji. Konsument nie musi czekać na wypłatę lub dostępność środków. Są one przekazywane bezpośrednio do sprzedawcy.

Innym ważnym aspektem jest sama psychologia zakupów. W takiej sytuacji kupujący nie odczuwa wydatku w chwili zakupu. Stan jego konta nie zmienił się, ale za to zyskał nową rzecz. Niestety może to prowadzić do większej skłonności do kupowania.

Wielu operatorów oferuje bezpłatną usługę. Pod warunkiem że spłata nastąpi w terminie. Jednak w rzeczywistości może okazać się finansową pułapką. Szczególnie gdy konsument przekracza możliwości swojego budżetu i nie kontroluje terminów spłaty.

Co więcej, BNPL oprócz tego, że jest szybkie, to również bezpieczne i zintegrowane z popularnymi metodami płatności takimi jak BLIK.

Jak działa kup teraz, zapłać później (buy now, pay later)?

System BNPL pozwala szybko sfinansować zakupy bez płacenia za nie od razu. Wystarczy wybrać z podanych sposobów płatności opcję „kup teraz, zapłać później” podczas finalizacji transakcji. Najczęściej termin spłaty można bezpłatnie przesunąć o 30 dni albo wydłużyć do 45 dni albo rozłożyć płatność na raty.

Jeżeli zależy Ci na przedłużeniu okresu, to jest to możliwe, ale warunki zależą od operatora płatności. Często wiąże się to z dodatkową opłatą.

Dzięki temu rozwiązaniu konsumenci mogą rozłożyć swoje wydatki w czasie i lepiej zarządzać swoimi finansami bez utraty płynności.

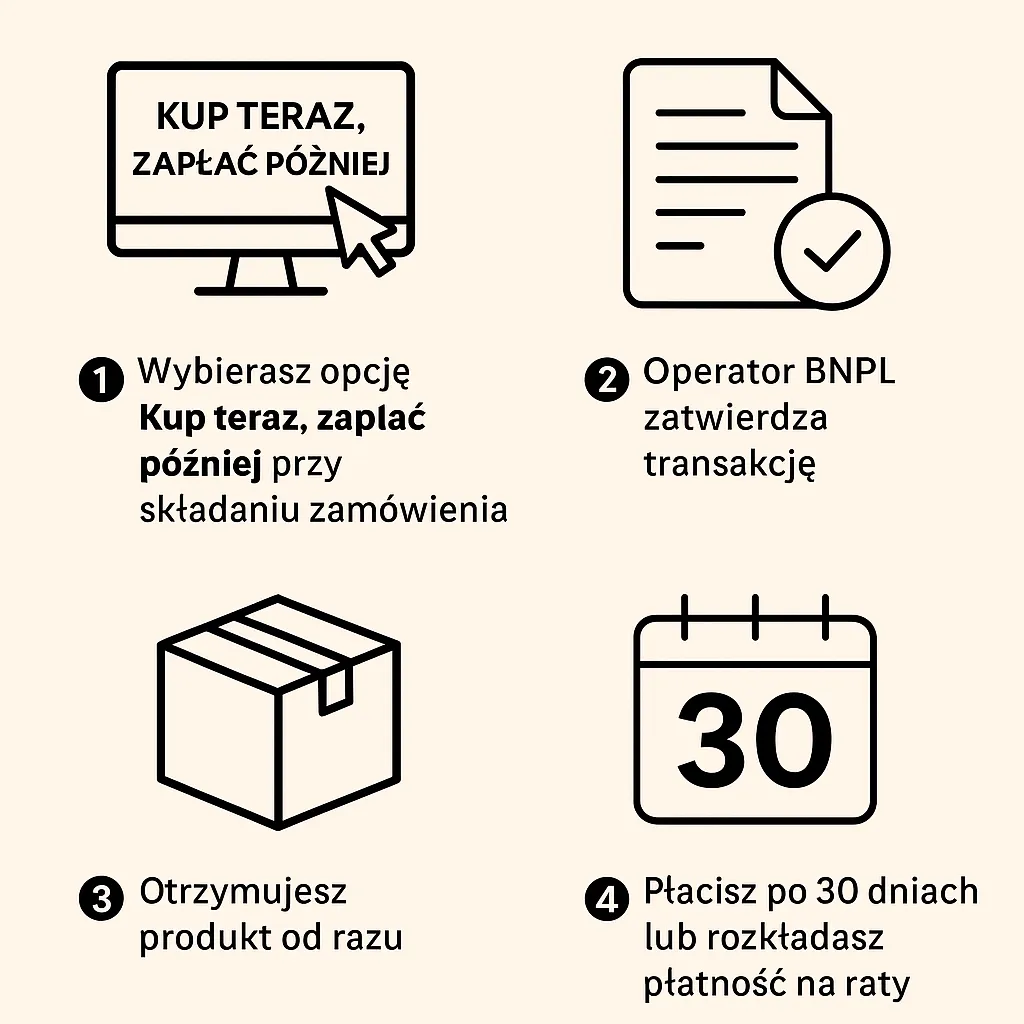

Metoda płatności BNPL krok po kroku

- Wybierasz produkt lub usługę online, którą chcesz kupić.

- Wskazujesz jako metodę płatności „kup teraz, zapłać później”.

- Operator BNPL zatwierdza transakcję (najczęściej trwa to kilka sekund).

- Sprzedawca otrzymuje natychmiast zapłatę.

- Ty otrzymujesz towar lub usługę, bo opłacił ją za Ciebie operator.

- Spłacasz zobowiązanie w wyznaczony terminie np. po 30 dniach.

Ten prosty proces sprawia, że BNPL stał się jednym z najpopularniejszych systemów płatności online w Polsce, zwłaszcza wśród osób, które nie chcą korzystać z kart kredytowych, czy kredytów.

projekt własny z użyciem ChatGPT

Jakie firmy oferują zakupy z odroczoną płatnością?

Wśród najpopularniejszych operatorów BNPL w Polsce są PayPo, Twisto, Allegro Pay i Klarna. Każdy z nich działa na podobnej zasadzie, ale różnią się warunkami, terminami i potencjalnymi kosztami.

Pojawiają się na rynku również mniejsze podmioty, które kierują swe usługi dla konkretnych branż np. elektroniki, medycyny, czy e-commerce. Przykładem może być Plenti, Smartney Pay, czy BLIK Płacę Później.

PayPo jest najczęściej wybieranym rodzajem płatności odroczonych w Polsce. Obsługuje ponad 80% polskiego rynku i jako jedna z pierwszych wprowadziła usługę BNPL. Ten polski fintech oferuje klientom zarówno przesunięcie płatności o 30 dni, jak i rozłożenie jej na raty. Obsługuje zakupy internetowe i stacjonarne.

Twisto to czeska platforma BNPL. Ma bardziej rozbudowaną ofertę, bo oprócz przesunięcia spłaty o 30 dni lub rozłożenia jej na raty, oferuje także konto z aplikacją i wirtualną lub fizyczną kartą. Co więcej, możesz otrzymać limit kredytowy do 10 tys. zł. W ten sposób Twisto łączy płatności odroczone z kartą Mastercard, która działa podobnie jak karta kredytowa.

Allegro Pay to usługa dostępna wyłącznie na platformie Allegro dla zarejestrowanych użytkowników. Dzięki niej możesz korzystać z limitu do nawet 7 tys. zł. Zakupy możesz opłacić 30 dni później lub rozłożyć zobowiązanie nawet na 20 rat. Przy czym bez opłat jest usługa przesunięcia zapłaty o 30 dni i 2 raty w ramach Allegro Smart.

Klarna to jeden z największych tego typu operatorów na świecie. Działa m.in. w USA, Wielkiej Brytanii, Niemczech i Polsce. Z Klarną możesz przesunąć termin płatności o 30 dni za zakupy w internecie czy sklepie stacjonarnym. Kwota do spłaty może być podzielona na 3-4 raty bez dodatkowych kosztów, o ile zostaną uregulowane na czas. W aplikacji możesz sprawdzić swoje zakupy, zobowiązania, czy terminy spłaty, co ułatwia zarządzanie domowym budżetem.

Ukryte pułapki kup teraz zapłać później – na co uważać?

Choć płatności odroczone są łatwe w użyciu i bardzo wygodne, to mogą nieść ze sobą ryzyko finansowe. Tak naprawdę wiele osób nie zauważa, w którym momencie z komfortowych zakupów zmienia się to w problemy finansowe, bo ma za dużo zobowiązań do spłacenia.

Poniżej poznasz cztery najczęstsze pułapki kup teraz, zapłać później BNPL oraz jak sobie z nimi poradzić, żeby uniknąć problemów finansowych.

Brak poczucia poniesienia wydatku

Najważniejszą pułapką BNPL jest oddzielenie momentu zakupu od momentu płatności. Kiedy nie widzimy natychmiastowego zmniejszenia kwoty pieniędzy na koncie, łatwiej podejmujemy decyzje o zakupie.

Przez to zakup nie jest odczuwany finansowo tu i teraz, co w skrajnym przypadku może oznaczać, że konsument wpadnie w długi na skutek nadmiernej konsumpcji. Kupujący widzi tylko niską kwotę miesięcznej raty, a nie łączny koszt wszystkich złożonych zamówień. W efekcie prowadzi to do finansowych konsekwencji i trudności z kontrolowaniem zobowiązań. Zwłaszcza kiedy spłaty zbiegną się w tym samym czasie.

Jeżeli chcesz już skorzystać z zakupów na kredyt, to traktuj każdą transakcję BNPL tak, jakbyś zapłacił ją od razu. Zapisz od razu wydatki w budżecie lub aplikacji, aby mieć pełen obraz swoich zobowiązań.

Zakupy pod wpływem emocji, a nie z potrzeby – ryzyko uzależnienia

BNPL sprawia, że coraz więcej konsumentów w Polsce robi zakupy impulsywnie. Przesunięcie terminu spłaty daje poczucie, że na chwilę obecną nic się nie traci, a można „upolować okazję”. W ten sposób kupują niepotrzebne rzeczy.

Co więcej, same sklepy pogłębiają ten problem. Wykorzystują mechanizmy psychologiczne w postaci komunikatów np. „bez ryzyka, zapłać za 30 dni”. W ten sposób redukują zahamowania przed zakupem i wzmacniają emocjonalne decyzje.

Dlatego u niektórych osób może to prowadzić do uzależnienia się od zakupów online oraz utraty kontroli nad wydatkami.

Aby zmienić swoje podejście, jeżeli często korzystasz z odroczonych płatności, to spróbuj przez miesiąc płacić tylko z konta osobistego albo używaj gotówki. Dzięki temu możesz realnie zmienić swoje podejście do zakupów. Łatwiej będzie Ci też ustalić, czy masz wystarczające środki na nowy zakup.

Negatywny wpływ na historię kredytową

W reklamach widzisz, że BNPL to bezpieczne i darmowe rozwiązanie, które pozwala zrobić zakupy bez konieczności natychmiastowej zapłaty. Jednak prawda jest taka, że przez niespłacone zobowiązania trafisz do takich baz jak Biuro Informacji Kredytowej (BIK), czy Krajowy Rejestr Dłużników (KRD).

Każdy dostawca usługi BNPL ma swoje regulaminy. Część z nich może przekazać negatywny wpis do BIK, jeżeli spóźnisz się ze spłatą. To z kolei może wpłynąć na Twoją zdolność kredytową. Nawet jeżeli chodziło o niewielką kwotę.

Ma to duże znaczenie w przypadku osób, które zamierzają w przyszłości ubiegać się o kredyt hipoteczny lub pożyczkę gotówkową.

Zanim skorzystasz z opóźnienia płatności, przeczytaj w regulaminie, czy i kiedy dana firma przekazuje dane do baz dłużników. Pamiętaj, że najlepszą ochroną Twojej zdolności będzie terminowa spłata.

Opóźnienie w spłacie i dodatkowe koszty

Najczęstszą pułapką są dodatkowe opłaty za brak spłaty w określonym czasie. Choć samo korzystanie z usługi może być darmowe, to każde opóźnienie skutkuje naliczeniem odsetek karnych lub prowizji. Operator może także zlecić windykację należności, co wiąże się z dodatkowymi kosztami administracyjnymi.

Gdy korzystasz z kilku systemów odroczonych płatności jednocześnie, to terminy mogą nałożyć się na siebie. Wówczas kwota do spłaty może przekroczyć bieżące możliwości finansowe, a Ty nie spłacisz jej na czas.

Postaraj się nie korzystać z wielu BNPL jednocześnie. Ustaw dodatkowe przypomnienia o terminach. Pamiętaj, że nawet jednodniowe opóźnienie może generować niepotrzebne koszty.

Wady i zalety płatności BNPL

Zalety

- Wygoda i szybkość transakcji.

- Brak odsetek przy terminowej spłacie.

- Elastyczność w spłacie poprzez przesunięcie terminu lub rozłożenia płatności na raty.

- Promocje i integracja z popularnymi platformami e-commerce.

- Rozwiązanie dostępne dla każdego.

Wady

- Ryzyko utraty kontroli nad budżetem i spirali zadłużenia.

- Opóźnienia w spłacie generują dodatkowe koszty.

- Negatywny wpływ na historię kredytową.

- Brak świadomości, że BNPL to forma kredytu.

- Namawianie do nadmiernej konsumpcji.

Jak bezpiecznie korzystać z płatności odroczonych?

Z odroczonych płatności korzysta się wygodnie, pod warunkiem że masz świadomość, że jest to krótkoterminowy kredyt, a nie darmowe pieniądze na zakupy.

Pokażemy Ci teraz, jak bezpiecznie korzystać z BNPL, żeby uniknąć finansowych pułapek.

- Zastanów się, czy naprawdę potrzebujesz tego zakupu. Najlepiej chwilę odczekać z decyzją. Łatwiej będzie Ci określić, czy dany produkt jest realną potrzebą, czy zachcianką. Najlepiej dać sobie 24 godziny na podjęcie decyzji.

- Sprawdź warunki płatności i regulamin operatora. Każdy z nich ma inne zasady, szczególnie jeżeli chodzi o wysokość ewentualnych odsetek i prowizji.

- Ustal limit odroczonych płatności w swoim budżecie. W ten sposób zachowasz kontrolę i nie przeciążysz swojego budżetu.

- Prowadź ewidencję zobowiązań. Może to być w postaci prostej listy w Excelu czy notatek w telefonie. Zapisz w niej nazwę operatora, kwotę do zapłaty, termin i status płatności.

- Ustaw automatyczne przypomnienia o spłacie. Może to być w samej aplikacji BNPL, ale też w kalendarzu w telefonie.

- Unikaj łączenia kilku BNPL jednocześnie. Prowadzi to do chaosu i trudniej śledzić terminy.

- Zachowaj rezerwę finansową na spłatę w terminie.

Co zrobić, gdy wpadniesz w spiralę zadłużenia?

Jeśli odroczone płatności wymknęły Ci się spod kontroli, nie zwlekaj z działaniem.

Najpierw zrób listę wszystkich zobowiązań i ustal, które są pilne. Skontaktuj się z operatorem, wielu z nich oferuje rozłożenie spłaty na raty lub czasowe odroczenie bez dodatkowych kosztów.

Unikaj zaciągania nowych zobowiązań na spłatę starych. To tylko pogorszy Twoją sytuację. Pamiętaj, że możesz skorzystać z bezpłatnej pomocy doradcy finansowego lub organizacji wspierających osoby zadłużone.

Kluczowe jest szybkie działanie i szczerość wobec wierzycieli. Im wcześniej zareagujesz, tym łatwiej odzyskasz kontrolę nad budżetem.

Podsumowując, System BNPL to wygodne narzędzie, które ułatwia zarządzanie wydatkami i zakupy online, ale tylko wtedy, gdy korzystasz z niego świadomie i odpowiedzialnie. Zrozumienie zasad działania, unikanie impulsów zakupowych i terminowa spłata to najlepszy sposób, by uniknąć pułapki „kup teraz, zapłać później” i cieszyć się finansową równowagą.

FAQ – Najczęściej zadawane pytania i odpowiedzi

Czy opcja „kup teraz, zapłać później” jest traktowana jako dług?

Tak, system BNPL jest formą krótkoterminowego finansowania zakupów. Choć z pozoru wygląda jako łatwy sposób płatności.

Podpisując umowę z operatorem płatności odroczonych, zobowiązujesz do spłaty całej kwoty w określonym terminie. Najczęściej jest to 30 dni. Brak uregulowania spłaty może oznaczać, że firma może Cię wpisać do rejestru dłużników oraz naliczyć odsetki karne.

Co to jest BNPL?

BNPL to skrót od angielskiego Buy Now Pay Later. To usługa płatności odroczonej, która pozwala zrobić zakupy online bez natychmiastowej zapłaty za nie. W ten sposób produkt możesz otrzymać od razu, a zapłacić za niego później w określonym terminie.

Czy korzystanie z odroczonych płatności jest darmowe?

Tak, często taka usługa jest darmowa, pod warunkiem że spłacisz całość kwoty w ustalonym terminie. W przeciwnym razie mogą zostać doliczone odsetki, prowizja, czy opłata za przesunięcie terminu.

Dlatego przed skorzystaniem z BNPL sprawdź warunki umowy pod kątem naliczania dodatkowych kosztów po upływie darmowego okresu.

Czy można korzystać z kilku BNPL jednocześnie?

Tak, możesz korzystać z kilku usług BNPL jednocześnie. Jednak warto to robić ostrożnie i z pełną świadomością. Każda taka dodatkowa usługa to osobne zobowiązanie finansowe, które może negatywnie wpływać na Twoją zdolność kredytową.

Co więcej, przy kilku BNPL łatwo możesz stracić kontrolę nad domowym budżetem i wpaść w spiralę zadłużenia. Dlatego warto wcześniej sprawdzić, czy masz wystarczająco dużo pieniędzy na spłatę wszystkich zobowiązań.

Zastrzeżenie prawne i wyłączenie odpowiedzialności

Treści w serwisie E-kursy walut są wyłącznie prywatnymi opiniami autorów i nie stanowią rekomendacji inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005 r. Nie ponosimy odpowiedzialności za decyzje podjęte na ich podstawie. Inwestowanie (zwłaszcza z dźwignią) wiąże się z ryzykiem utraty kapitału. Serwis nie świadczy usług doradztwa.

Ostrzeżenie CFD

Kontrakty CFD są złożone i wiążą się z wysokim ryzykiem szybkiej utraty gotówki przez dźwignię finansową. Nawet 90% rachunków inwestorów detalicznych odnotowuje straty. Upewnij się, że rozumiesz zasady działania CFD i możesz pozwolić sobie na tak wysokie ryzyko.

Afiliacja

W treści mogą znajdować się linki afiliacyjne. Korzystając z nich, wspierasz rozwój serwisu bez żadnych dodatkowych kosztów dla Ciebie.