Źródło: projekt własny z użyciem ChatGPT

Zastanawiasz się, czym są Pracownicze Plany Kapitałowe i czy warto do nich przystąpić? To dobrowolny system oszczędzania, w którym środki odkładają wspólnie pracownik, pracodawca i państwo. Poznaj zasady działania PPK i sprawdź, jakie korzyści może Ci przynieść.

Czym są Pracownicze Plany Kapitałowe (PPK)?

Pracownicze Plany Kapitałowe (PPK) to dobrowolny program emerytalny, którego celem jest długoterminowe oszczędzanie na emeryturę. System opiera się na budowaniu oszczędności przez:

- pracownika,

- pracodawcę,

- państwo.

Dzięki temu środki w programie PPK rosną szybciej niż w przypadku samodzielnego odkładania pieniędzy, jak to jest w przypadku np. Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE).

Program został wprowadzony wraz z ustawą z dnia 4 października 2018 r. o pracowniczych planach kapitałowych. Należy on do trzeciego filaru systemu emerytalnego w Polsce. Oznacza to, że pieniądze nie trafią do ogólnej puli, jak to jest w przypadku ZUS-u, a na indywidualny rachunek PPK pracownika.

Kto może przystąpić do PPK?

Do PPK może dobrowolnie przystąpić każdy zatrudniony, który podlega obowiązkowemu ubezpieczeniu emerytalnemu i rentowemu. Może to być zarówno osoba zatrudniona na umowie o pracę, jak i zleceniu czy innej umowy.

Pracownicze Plany Kapitałowe obejmują pracowników w wieku od 18 do 55 lat i zapisywani są automatycznie (w ramach tzw. autozapisu do PPK). Osoby starsze również mogą przystąpić do PPK, ale muszą złożyć odpowiedni wniosek.

W każdej chwili możesz zrezygnować z uczestnictwa w PPK. Jednak potrzebne jest do tego złożenie odpowiedniego wniosku o rezygnacji.

Pamiętaj, że jeśli zrezygnujesz, system PPK automatycznie zapisze Cię ponownie po 4 lata (najbliższy autozapis obejmuje wszystkich pracowników co cztery lata od wdrożenia programu).

Z prowadzenia PPK są zwolnieni m.in. jednoosobowe działalności gospodarcze (JDG), mikroprzedsiębiorcy zatrudniający do 10 pracowników, czy rolnicy.

Jak działa system PPK?

System PPK działa na zasadzie wspólnego finansowania. Wpłat do PPK dokonują pracownik, pracodawca i państwo, które są gromadzone na rachunku PPK.

Pieniądze są zarządzane i inwestowane przez wybraną przez pracodawcę instytucję finansową. Może to być np. towarzystwo funduszy wzajemnych (TFI).

Program ma zachęcać do udziału ze względu korzyści podatkowe oraz dopłaty państwowe, których nie ma w innych systemach oszczędzania na emeryturę.

Wszystkie dokładne informacje przydatne dla pracownika i pracodawcy są umieszczone na stronie poświęconej Pracowniczym Planom Kapitałowym tutaj. To nie tylko oficjalny portal informacyjny, ale również miejsce, gdzie zalogujesz się na swój rachunek PPK, weźmiesz udział w szkoleniach, czy za pomocą kalkulatora policzysz swoje korzyści.

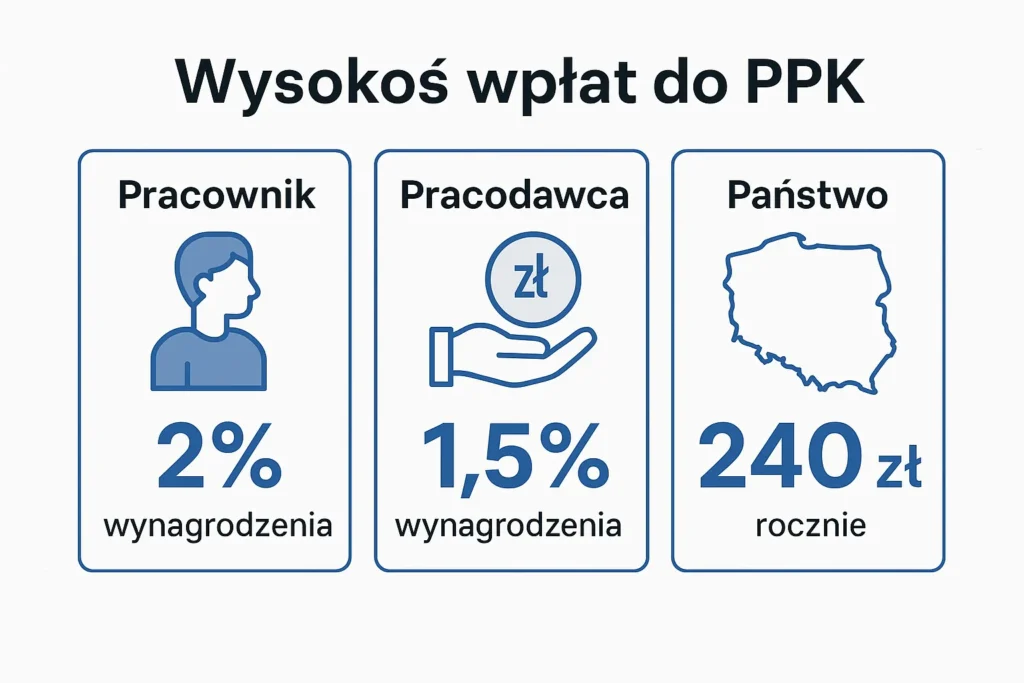

Wysokość wpłat pracodawcy i pracownika do PPK

Wpłata podstawowa od pracownika wynosi 2% jego wynagrodzenia brutto. Dobrowolnie można ją zwiększyć jeszcze o 2%, czyli łącznie 4%. Wysokość wpłat można również zmniejszyć do 0,5%, jeżeli pracownik zarabia mniej niż 1,2-krotność minimalnego wynagrodzenia.

Wpłata pracodawcy wynosi 1,5% wynagrodzenia. Ją również można zwiększyć dobrowolnie o 2,5%, czyli do maksymalnie 4%.

Dodatkowo w PPK można liczyć na wsparcie ze strony państwa w wysokości 240 zł rocznie. Nowi uczestnicy otrzymują wpłatę powitalną w wysokości 250 zł, która jest jednorazowa. Wpłatę powitalną może otrzymać każdy, kto dokonywał wpłat do PPK przez co najmniej 3 miesiące w danym roku.

Co ważne, dopłatę roczną od państwa otrzymują Ci uczestnicy, którzy w danym roku:

- wpłacą co najmniej 3,5% 6-krotności minimalnego wynagrodzenia obowiązującego w roku należnym,

- zgromadzili co najmniej 25% powyższej kwoty, jeżeli jego wpłaty są niższe niż 2%.

projekt własny z użyciem ChatGPT

Wypłata środków z PPK

Uczestnik PPK ma 3 opcje wypłat swoich środków gromadzonych w PPK.

- Wypłata w przypadku poważnego zachorowania uczestnika, jego małżonka lub dziecka. Wypłacić można do 25% i nie trzeba ich zwracać. W tym przypadku należy sprawdzić w ustawie o PPK katalog jednostek chorobowych (osobny dla dorosłych i dzieci). Wniosek trzeba złożyć bezpośrednio do instytucji finansowej, która zarządza środkami.

- Wypłata na wkład własny w związku z zaciągnięciem kredytu hipotecznego np. na budowę domu lub zakup mieszkania. Możesz wypłacić do 100% zgromadzonych środków. Jest to możliwe tylko w przypadku osób, które nie ukończyły 45 lat. Ważne, że te środki należy zwrócić na konto. Zwrotne wpłaty muszą rozpocząć się w ciągu 5 lat od dnia pożyczki, a całość środków powinna być zwrócona do maksymalnie 15 lat.

- Wypłata po ukończeniu 60 roku życia. Otrzymasz wtedy jednorazową wypłatę w wysokości 25% zgromadzonych środków. Pozostałe 75% zostanie wypłacone w co najmniej 120 miesięcznych transzach. Liczbę rat można zwiększyć. Środki nie są obciążone podatkiem od zysków kapitałowych. Jednak zmniejszenie ilości rat wiąże się z koniecznością zapłaty podatku Belki w wysokości 19%.

Możesz także zlecić wypłatę bez podania przyczyny przed ukończeniem 60 lat, jednak nie jest to opłacalne. Wówczas prowadzi to do:

- zwrotów dopłat rocznych i powitalnej od państwa,

- 30% trafia do ZUS,

- naliczenie podatku od zysków kapitałowych w wysokości 19%.

Co dzieje się ze środkami po likwidacji PPK lub zmianie pracodawcy?

Oszczędności zgromadzone w PPK stanowią prywatną własność pracownika. Dlatego w przypadku zmiany pracy uczestnik programu może:

- pozostawić środki na dotychczasowym rachunku,

- przenieść do nowego PPK po złożeniu wniosku o transfer środków.

Ważne, żeby nowy pracodawca również wprowadził u siebie system ten system oszczędzania na emeryturę. Samo przeniesienie pieniędzy jest bezpłatne. Nie naliczany jest żaden podatek i nie tracisz dopłat.

W sytuacji, gdy dojdzie do likwidacji programu i umów o prowadzenie PPK wówczas pracownik podejmuje decyzję czy:

- pozostawić pieniądze w dotychczasowym TFI,

- przenieść je do innej instytucji finansowej prowadzącej PPK.

Wady i zalety oszczędzania w PPK

Zalety

- Dodatkowe pieniądze na emeryturę od pracodawcy i państwa.

- Brak podatku od zysków kapitałowych przy wypłacie po 60 roku życia.

- Elastyczność w dopasowaniu programu do swoich potrzeb.

- Środki są prywatną własności i są dziedziczone.

- Możliwość wypłaty w przypadku poważnego zachorowania lub pożyczenia pieniędzy na wkład własny.

- Opłacalne w długim okresie inwestowania.

Wady

- Ograniczony dostęp do pieniędzy.

- Brak jednorazowej wypłaty po skończeniu 60 lat.

- Niższe wynagrodzenie netto.

- Niekorzystne warunki, jeżeli wcześniej zrezygnujesz z PPK, np. zwrot dopłat państwowych, jeżeli wypłata jest zlecona przed ukończeniem 60 lat.

Jak przystąpić do PPK?

Samo przystąpienie do Pracowniczych Planów Kapitałowych jest proste i tak naprawdę odbywa się automatycznie w Twoim zakładzie pracy. Wystarczy kilka kroków, żeby się zapisać i pozyskać informacje o PPK od swojego pracodawcy.

- Sprawdź, czy Twój zakład prowadzi PPK. Obowiązek tworzenia systemu PPK dla pracowników spoczywa na pracodawcach. Jednak są podmioty, które są zwolnione z prowadzenia takiego programu emerytalnego. Dokładne informacje przekaże Ci dział kadr lub finansów w firmie.

- Pracownik zostaje automatycznie włączony do programu poprzez autozapis do PPK. Wystarczy, że pracownik jest w przedziale wiekowym od 18 do 55 lat i podlega obowiązkowemu ubezpieczeniu emerytalnemu i rentowemu. Nie musisz dostarczać żadnych dokumentów. Autozapis odbywa się co 4 lata, a najbliższy przypada na 2027 rok.

- W Twoim imieniu umowę o zarządzaniu PPK podpisuje pracodawca z wybraną instytucją finansową. Będzie ona inwestować Twoje oszczędności, żeby się pomnażały.

- Wpłaty na PPK zaczynają się automatycznie przelewać po przystąpieniu do programu. Środki trafiają na fundusz zdefiniowanej daty, którego polityka inwestycyjna dopasowana jest do wieku uczestnika. Taki fundusz ma określoną datę docelową, którą określa ukończenie 60 lat i przejście na emeryturę pracownika.

- Sprawdzaj swój rachunek, możesz sprawdzić poprzez stronę mojePPK.pl, którą prowadzi PFR portal PPK. Znajdziesz tam historię wpłat, aktualną wartość jednostek funduszu oraz informacje o polityce inwestycyjnej.

- W każdej chwili możesz zrezygnować z programu. W tym celu potrzebne jest złożenie wniosku do pracodawcy.

Jako nowy pracownik umowę o prowadzenie PPK pracodawca zawiera najwcześniej po upływie 3 miesięcy od daty początku zatrudnienia, czyli po 90 dniach. Wówczas pracodawca wlicza zarówno te 3 miesiące, jak i poprzednie okresy zatrudnienia w ostatnich 12 miesiącach. Również, jeżeli były u innego pracodawcy.

Szukasz miejsca dla swoich oszczędności? Sprawdź najlepsze oferty w rankingu lokat bankowych.

Czy warto odkładać oszczędności w PPK?

Decyzja o dołączeniu do PPK jest kwestią indywidualną. Jednak patrząc na korzyści, PPK jest opłacalne. Warto uwzględnić ten program jako sposób budowania kapitału na przyszłość.

Twoje zaangażowanie jest minimalne, bo wszystko odbywa się automatycznie. Tylko w przypadku rezygnacji musisz złożyć wniosek. Choć otrzymujesz mniej pieniędzy z wypłaty, to jednak w zamian zyskujesz wpłaty dodatkowe od państwa i pracodawcy. To tak naprawdę darmowe pieniądze, których byś nie miał przy samodzielnym odkładaniu pieniędzy.

Natomiast dzięki zarządzaniu przez TFI możesz korzystać z efektu procentu składanego, czyli zyski z inwestycji są reinwestowane. Wszystko kontrolowane jest pod nadzorem Komisji Nadzoru Finansowego, a szczegóły działania opisane są w ustawie.

Poza tym w razie poważnej choroby Twojej lub najbliższych albo dużego wydatku w postaci wkładu własnego na zakup nieruchomości, to możesz skorzystać ze swoich pieniędzy w PPK.

PPK to rozwiązanie, które łączy dobrowolność, korzyści finansowe i bezpieczeństwo oszczędzania. Nawet niewielkie, regularne wpłaty, które są wzmocnione dopłatami od pracodawcy i państwa, mogą w dłuższej perspektywie stworzyć solidne wsparcie finansowe na przyszłość.

Warto więc rozważyć pozostanie w programie, jeśli zależy Ci na stabilnym budowaniu kapitału i lepszym zabezpieczeniu emerytalnym.

FAQ – Najczęściej zadawane pytania i odpowiedzi

Czy w każdej chwili można wypłacić środki z PPK?

Tak, środki zgromadzone w PPK można wypłacić w każdej chwili. Jednak wypłata przed ukończeniem 60 lat wiąże się z utratą części korzyści, np. zostanie potrącony podatek 19% od zysków kapitałowych, czy stracisz dopłaty państwowe.

Pieniądze możesz wypłacić wcześniej bez konsekwencji np. w przypadku poważnego zachorowania uczestnika PPK, małżonka lub dziecka albo pokrycia wkładu własnego przy zakupie mieszkania.

Czy PPK jest obowiązkowe?

Nie, PPK jest dobrowolne. Tylko pracodawca ma ustawowy obowiązek tworzenia systemu PPK. Jednak pracownik sam podejmuje decyzje, czy pracownik chce dołączyć i odkładać dodatkowe pieniądze na emeryturę.

Przy czym zapis do programu jest automatyczny. Dlatego, jeżeli chcesz zrezygnować z uczestnictwa, to potrzebujesz złożyć stosowne oświadczenie.

Czy środki na rachunku PPK są dziedziczone?

Tak, środki zgromadzone na rachunku PPK są dziedziczone. Oznacza to, że w przypadku śmierci uczestnika programu, pieniądze zostaną przekazane osobom uprawnionym. Będą to osoby uprawnione wskazane w dokumentach lub ustawowi spadkobiercy.

Warto pamiętać, że środki z PPK nie wliczają się do masy spadkowej. Są przekazywane poza postępowaniem spadkowym.

Zastrzeżenie prawne i wyłączenie odpowiedzialności

Treści w serwisie E-kursy walut są wyłącznie prywatnymi opiniami autorów i nie stanowią rekomendacji inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005 r. Nie ponosimy odpowiedzialności za decyzje podjęte na ich podstawie. Inwestowanie (zwłaszcza z dźwignią) wiąże się z ryzykiem utraty kapitału. Serwis nie świadczy usług doradztwa.

Ostrzeżenie CFD

Kontrakty CFD są złożone i wiążą się z wysokim ryzykiem szybkiej utraty gotówki przez dźwignię finansową. Nawet 90% rachunków inwestorów detalicznych odnotowuje straty. Upewnij się, że rozumiesz zasady działania CFD i możesz pozwolić sobie na tak wysokie ryzyko.

Afiliacja

W treści mogą znajdować się linki afiliacyjne. Korzystając z nich, wspierasz rozwój serwisu bez żadnych dodatkowych kosztów dla Ciebie.