Źródło: AS Photography / Pexels

Koszty kredytu wiążą się dla większości kredytobiorców z oprocentowaniem i prowizją.

Niestety, to dopiero wierzchołek góry lodowej. Zarówno przy kredytach hipotecznych na zakup nieruchomości, jak i przy zwykłych zobowiązaniach gotówkowych należy wziąć pod uwagę inne wydatki, zwane kosztami okołokredytowymi. To one mogą przesądzić o tym, czy dana oferta faktycznie jest najkorzystniejsza, czy też ostatecznie zapłacisz więcej niż u konkurencji.

Jeśli chcesz zaciągnąć kredyt, przeczytaj ten artykuł i dowiedz się wszystkiego o kosztach związanych z pożyczaniem pieniędzy od banku.

Czym są koszty okołokredytowe – definicja i przykłady

Koszty okołokredytowe to wszystkie dodatkowe opłaty, które musisz ponieść, związane z zaciągnięciem danego zobowiązania, a które nie są wliczane ani w kapitał, ani w odsetki. Są to najczęściej koszty wszelakich prowizji, ubezpieczeń, wyceny nieruchomości, ale także koszty produktów dodatkowych, które są często oferowane do kredytów hipotecznych (np. karty kredytowe).

Najczęstsze rodzaje kosztów okołokredytowych

Prowizja banku za udzielenie kredytu

| Kredyt hipoteczny | Kredyt gotówkowy |

| ✅ | ✅ |

Jest to opłata początkowa, jaką musisz wnieść bankowi z tytułu tego, że udzielił Ci kredytu mieszkaniowego lub gotówkowego. Zazwyczaj jest kredytowana, co oznacza, że bank dolicza Ci ją do pożyczanej kwoty. Na przykład chcesz 100 tys. zł, a prowizja wynosi 5 tys. zł = łączna kwota kredytu do spłaty wyniesie zatem 105 tys. zł, i to od tej kwoty bank nalicza odsetki.

Niektóre banki dopuszczają możliwość zapłaty prowizji z własnej kieszeni, czyli wykładasz te 5 tys. zł na stół i dzięki temu nie płacisz od nich odsetek.

Najkorzystniejsza opcja to brak prowizji za udzielenie kredytu.

Prowizja za wcześniejszą spłatę kredytu

| Kredyt hipoteczny | Kredyt gotówkowy |

| ✅ | ✅ |

Masz dodatkową gotówkę i chcesz spłacić kredyt w całości lub części? Sprawdź, czy Twój bank nie pobiera za to prowizji za wcześniejszą spłatę. Żaden bank nie ma prawa naliczać tej prowizji od spłaty kredytów hipotecznych po upływie 3 lat, ale wcześniej mogą. Na szczęście w większości banków nie ma już w ogóle prowizji za wcześniejszą spłatę ani przy kredytach gotówkowych, ani przy hipotecznych.

Nasz tip:

Oprócz pytań o prowizję za nadpłatę kredytu warto dopytać także o to, czy występuje jakakolwiek opłata związana z dokonaniem wcześniejszej spłaty. Na przykład bank PKO BP nie pobiera prowizji za nadpłatę, ale przy wcześniejszej spłacie ze skróceniem okresu kredytowania (jedyna słuszna opcja) konieczne jest przygotowanie aneksu do kredytu, który — zgadnijcie — jest płatny.

Ubezpieczenia do kredytu

| Kredyt hipoteczny | Kredyt gotówkowy |

✅ na życie, nieruchomości, niskiego wkładu własnego, pomostowe | ✅ na życie, NNW, od utraty pracy |

Temat rzeka. Banki uwielbiają dodawać wszelkiego rodzaju ubezpieczenia, zarówno do kredytów gotówkowych, jak i hipotecznych.

Składka na ubezpieczenie: może być pobierana za cały okres z góry (co jest rozwiązaniem zdecydowanie niekorzystnym, ponieważ płacisz odsetki także od ubezpieczenia) lub co miesiąc, razem z ratą kredytu. Druga metoda jest bez wątpienia bardziej opłacalna z punktu widzenia klienta.

Rodzaje ubezpieczeń do kredytów:

1. Kredyty gotówkowe:

W przypadku kredytów gotówkowych najczęściej dodawane sąubezpieczenia na życie, NNW czy od utraty pracy. Często nie są one obowiązkowe, ale niektóre banki uzależniają warunki cenowe kredytów od dobrania ubezpieczenia (np. masz niższe oprocentowanie, jeśli dokupisz ubezpieczenie). W takich przypadkach należy za każdym razem przeliczyć opłacalność obu opcji, czyli kredytu z ubezpieczeniem oraz bez. Albo poszukać oferty u konkurencji.

2. Kredyty hipoteczne:

- Obowiązkowe są co najmniej ubezpieczenie na życie kredytobiorcy oraz ubezpieczenie nieruchomości. Przy czym każdy bank ma inne zasady: jeden wymaga wykupienia ubezpieczenia bezpośrednio w banku, przy kredycie, a inny pozwala na zakup polisy z cesją na bank u ubezpieczyciela zewnętrznego. Do tego banki mogą oferować inne, dodatkowe ubezpieczenia, np. od utraty pracy czy niezdolności do pracy.

- Ubezpieczenie pomostowe. Jest to ubezpieczenie doliczane przez bank do raty kredytu od momentu podpisania umowy do chwili uzyskania wpisu w księdze wieczystej. Bank zaprzestaje pobierania składki na ubezpieczenie pomostowe w momencie, gdy dokonasz wpisu hipoteki do KW i przedstawisz w banku stosowne dokumenty.

- Ubezpieczenie niskiego wkładu własnego. Wymagany wkład własny to minimum 20%, ale banki mogą go obniżyć do 10%. W takim przypadku brakująca część wkładu jest objęta dodatkowym ubezpieczeniem, tak zwanym ubezpieczeniem niskiego wkładu własnego. Płacisz je do tej pory, aż spłacisz tyle kapitału, by osiągnąć wymagane 20% wkładu.

Koszty wyceny nieruchomości

| Kredyt hipoteczny | Kredyt gotówkowy |

✅ | ❌ |

Jest niezbędna w przypadku kredytu hipotecznego. Rzeczoznawca majątkowy wycenia nieruchomość, która ma stanowić cel kredytu, np. mieszkanie, działkę czy dom w budowie.

Banki mają dwojakie podejście do tego, kto ma wykonać operat szacunkowy. Jedne chcą, żeby robił to rzeczoznawca współpracujący z danym bankiem. Inne akceptują operaty "z zewnątrz", czyli zrobione przez dowolnego rzeczoznawcę.

W każdym przypadku za wycenę płacisz Ty, czy to za pośrednictwem banku, czy bezpośrednio dla zleceniobiorcy. Koszt wyceny zależy od tego, co jest jej przedmiotem: wycena mieszkania zazwyczaj kosztuje 300-400 zł, a domu w budowie 700-1000 zł.

Koszty notariusza oraz opłaty sądowe przy kredycie hipotecznym

| Kredyt hipoteczny | Kredyt gotówkowy |

✅ | ❌ |

- Taksa notarialna

Kupujesz mieszkanie, dom lub działkę? Koszty notarialne ponosisz zwyczajowo Ty. A nie są one niskie. Notariusz za swoje usługi pobiera opłaty notarialne określone taksą notarialną. Są to maksymalne stawki za sporządzenie umowy kupna-sprzedaży nieruchomości. Taksa zależy od wartości mieszkania. Np. dla nieruchomości o wartości 500 tys. zł maksymalna taksa to 1703,55 zł z VAT. Na szczęście notariusze mogą brać mniej: i dlatego warto poszukać najtańszego w okolicy.

- Odpisy aktu notarialnego.

Stawki wynoszą średnio około 6 zł za stronę.

- Opłaty sądowe przy kredycie hipotecznym

Najczęściej to notariusz dokonuje czynności związanych z dokonaniem odpowiednich zmian w księdze wieczystej nieruchomości, czyli zmiany właścicieli oraz dokonania wpisu banku w hipotece. Są to oczywiście usługi dodatkowo płatne, więc jeśli masz ochotę, możesz to zrobić samodzielnie. Sprawdź tylko wcześniej, czy to, co płacisz notariuszowi za przygotowanie i podpisanie umowy, nie zawiera już kosztów dokonania zmian w księdze wieczystej.

Opłata sądowa za zmianę własności w KW to 200 zł.

Wpis banku do KW to 200 zł + podatek od czynności cywilnoprawnych 19 zł.

Podatek od czynności cywilnoprawnych

Przy zakupie pierwszego mieszkania czy domu, nieważne, czy jest to lokal z rynku pierwotnego, czy wtórnego, kupujący od 2023 r. nie płacą podatku od czynności cywilnoprawnych. Jeśli jednak jest to Twoja kolejna nieruchomość, podatek w wysokości 2% musisz zapłacić. Opłaca się go podczas podpisywania umowy u notariusza.

Koszty produktów dodatkowych i dodatkowe opłaty

| Kredyt hipoteczny | Kredyt gotówkowy |

✅ | ✅ |

Są to koszty rzadko kiedy uwzględniane jako koszt okołokredytowy, a powinny. Banki często uzależniają parametry cenowe kredytu od tego, czy skorzystasz z produktów dodatkowych. Najczęściej jest to konto osobiste lub ewentualnie karta kredytowa. Zazwyczaj opłat za takie produkty da się uniknąć, np. zapewniając odpowiednie wpływy na rachunek lub dokonując określonej liczby transakcji kartą. Niemniej warto o tym pamiętać i mieć na uwadze, że przez takie produkty może Wam co miesiąc dolecieć od kilku do kilkunastu złotych opłat.

Dopytaj również o wszelkie dodatkowe koszty, np. prowizje za przelew kredytu. Najlepiej będzie, jeśli doradca przygotuje dla Ciebie formularz informacyjny dotyczący kredytu oraz wydrukuje wszystkie tabele opłat i prowizji. A Ty będziesz mógł spokojnie zaznajomić się z nimi w domu.

Koszt agencji nieruchomości

| Kredyt hipoteczny | Kredyt gotówkowy |

✅ | ❌ |

Jeśli korzystasz z agencji nieruchomości, by sprzedać lub kupić nieruchomość to pamiętaj, żeby dokładnie dowiedzieć się, ile kosztuje skorzystanie z ich usług. Uśredniając można przyjąć, że prowizja agencji za sprzedaż nieruchomości wynosi 1,5%–3% wartości nieruchomości + VAT. Czyli nie są to małe kwoty. Agencje mogą pobierać prowizje od kupującego, od sprzedającego lub i od tego i od tego.

Na pewno nie jest to rozwiązanie tanie.

Ile wynoszą koszty okołokredytowe w praktyce?

Koszty okołokredytowe — przykład

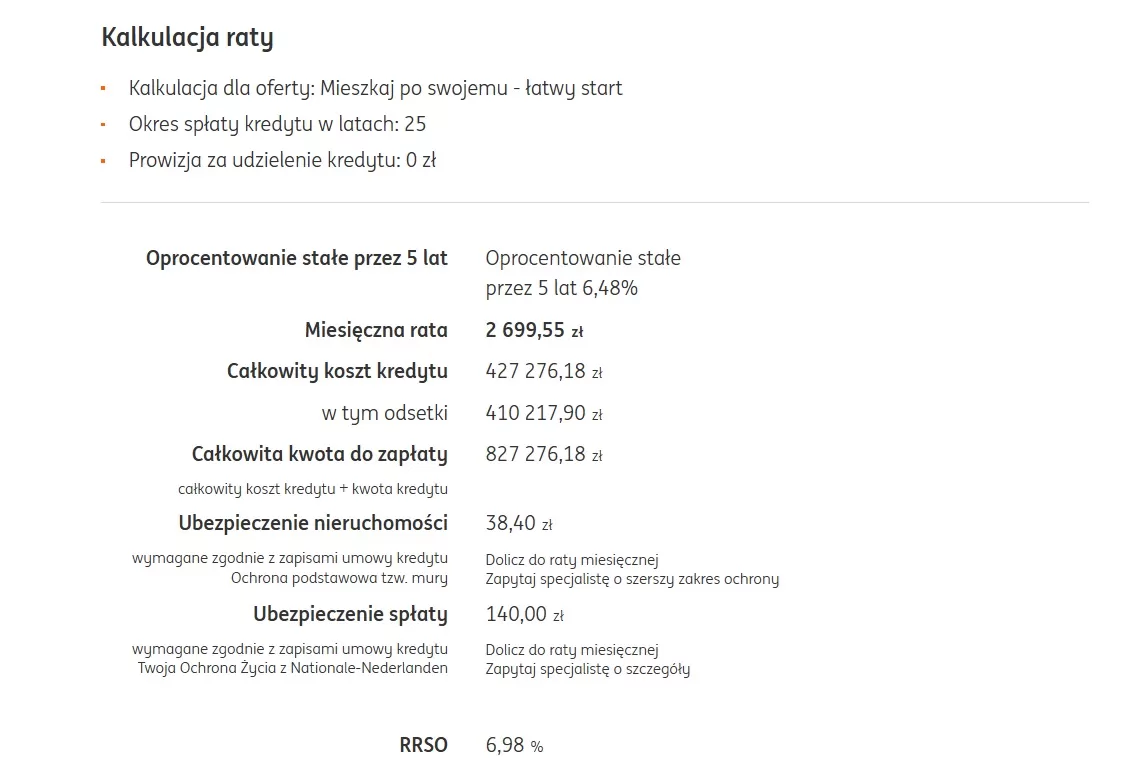

Przeanalizujmy sobie teraz koszty okołokredytowe do kredytu hipotecznego w Banku ING w ofercie Mieszkaj po swojemu — Łatwy start.

Wartość nieruchomości to 500 tys. zł, a kredyt jest na 400 tys. zł. Okres kredytowania to 25 lat.

| Oprocentowanie | 6,48% przez pierwsze 5 lat |

| Prowizja za udzielenie | 0 zł |

| Prowizja za wcześniejszą spłatę | 0 zł od początku |

| Ubezpieczenie | Wymagane są dwa ubezpieczenia:

|

| Czy ubezpieczenie można wykupić poza bankiem? | Ubezpieczenie na życie: musisz mieć przez co najmniej 3 lata. Jeśli z niego zrezygnujesz wcześniej, bank podwyższy marżę o 0,4 p.p. Ubezpieczenie nieruchomości: może być spoza banku. Jeśli zdecydujesz się na polisę w banku w wariancie rozszerzonym, zyskasz obniżkę na marży kredytu 0,05 p.p. |

| Czy wymagany rachunek osobisty? | ✅ Dodatkowy warunek: miesięczne wpływy min. 2000 zł na konto. Jeśli ich nie zapewnisz, bank ma prawo przez pierwsze 3 lata podwyższyj marżę kredytu o 0,4 p.p. Konto Direct jest darmowe. Opłaty może generować karta, ale nie jest wymagana. |

| Ubezpieczenie pomostowe | Brak |

| Ubezpieczenie niskiego wkładu własnego | Brak — bank udziela kredytów z 20% wkładem własnym, nie mniejszym. |

| Koszty notarialne | Max. 1703,55 zł z podatkiem VAT za sporządzenie aktu. Wniosek wieczystoksięgowy 246 zł. |

| Opłaty sądowe za wpisy do KW | 200 zł za wpis własności, 200 zł za wpis hipoteki, 19 zł podatku od ustanowienia hipoteki |

| Operat szacunkowy zlecony za pośrednictwem banku | 560 zł |

| PCC | Zakładamy, że nie musisz go płacić. |

Policzmy zatem, jakie są całkowite koszty okołokredytowe dla podanego przykładu.

Koszty ubezpieczeń 17 058,28 zł + operat 560 zł + opłaty sądowe 419 zł + taksa notarialna z wnioskiem wieczystoksięgowym 1 949,55 zł + koszty odpisów przyjmijmy 200 zł. Rachunku nie liczymy, ponieważ jest darmowy bez żadnych dodatkowych warunków. Daje nam to kwotę 20 186 zł. Jak sam widzisz, są to wcale niemałe kwoty.

Jak obniżyć koszty okołokredytowe?

1. Dokładnie porównuj oferty.

Nie skupiaj się tylko na oprocentowaniu i RRSO. Wypytaj doradcę o wszystkie wcześniej wymienione koszty.

2. Wybierz bank, w którym obowiązkowe ubezpieczenia można wykupić u zewnętrznego ubezpieczyciela.

W wielu przypadkach można znaleźć lepszą ofertę. Albo taką, która kosztuje mniej więcej tyle samo, co w banku, ale ma znacznie szerszy zakres ochrony. Jedyny minus to taki, że musisz pamiętać o dostarczaniu polisy do banku co roku.

3. Znajdź najtańszego notariusza.

Podane taksy to opłaty maksymalne. Jednak przy pewnej dozie uporu da się znaleźć w okolicy notariusza, który bierze mniej. Niestety, przy zakupie nieruchomości z rynku pierwotnego to zazwyczaj deweloper odgórnie narzuca notariusza, więc w tym przypadku raczej nic nie zaoszczędzisz.

4. Unikaj usług dodatkowych.

Jeśli wiążą się z obniżeniem ceny, np. oprocentowania, poproś doradcę o przeliczenie kosztów kredytu z dodatkowym produktem/usługą oraz bez. Niestety, w większości przypadków okaże się, że obniżka na oprocentowaniu nie wyrówna kosztów produktu dodatkowego.

A jeśli nie możesz go nie wziąć to sprawdź chociaż, jak szybko możesz z niego zrezygnować bez konsekwencji.

5. Korzystaj z usług agencji nieruchomości w ostateczności

Najpierw spróbuj sprzedać mieszkanie własnymi siłami. Naprawdę, da się to ogarnąć samodzielnie, a oszczędności mogą sięgać nawet kilkunastu tysięcy złotych.

Klucz do powodzenia to dobrej jakości zdjęcia. Nie masz zdolności fotograficznych? Lepiej zapłacić kilkaset złotych profesjonalnemu fotografowi niż kilkanaście dla agencji.

A dokumenty i formalności naprawdę da się ogarnąć, chociażby z pomocą notariusza.

Jeśli przez długi czas nie znajdzie się nabywca, to wtedy rozważ skorzystanie z agencji. Pamiętaj, by wypytać szczegółowo o wszystkie koszty, o to, co masz w cenie, a za co musisz dopłacić no i negocjuj.

FAQ – najczęściej zadawane pytania

Ile wynoszą opłaty okołokredytowe?

Zależy to od banku i oferty. Jak widzisz na wcześniejszym przykładzie banku ING, który ma jeden z najtańszych kredytów na rynku, takie koszty mogą ostatecznie wynieść całkiem sporo — w naszym przykładzie jest to aż 5% całkowitej kwoty kredytu. A to naprawdę jedna z najlepszych i najtańszych propozycji, więc koszty okołokredytowe w innych bankach mogą wynieść jeszcze więcej.

Czy koszty okołokredytowe są uwzględniane w RRSO?

Niektóre tak. Do RRSO wlicza się oprocentowanie, prowizję za przyznanie kredytu, koszt obowiązkowych ubezpieczeń, opłaty za obowiązkowe produkty dodatkowe, np. za konto czy przelewy (niektóre banki pobierają opłatę za przelew transzy kredytu hipotecznego i wliczają to do RRSO) oraz opłata za wycenę nieruchomości, jeśli bank nie uznaje operatów przygotowanych przez innych rzeczoznawców.

W RRSO nie znajdziesz natomiast prowizji za wcześniejszą spłatę, kosztów nieobowiązkowych usług dodatkowych czy kosztów notarialnych i sądowych.

Szczególnie to widać przy zobowiązaniach na zakup nieruchomości: całkowity koszt kredytu hipotecznego jest zawsze znacznie wyższy niż podawane RRSO.

Czy koszty okołokredytowe trzeba płacić z własnej kieszeni?

Większość tak. Niektóre z nich, np. ubezpieczenie pobierane z góry za cały okres kredytowania czy prowizja za przyznanie mogą być kredytowane, czyli doliczane do całkowitej kwoty kredytu. Nie jest to dla Ciebie rozwiązanie korzystne, ponieważ wtedy płacisz odsetki nie tylko od rzeczywiście otrzymanej kwoty, ale także od skredytowanych kosztów.