Źródło: Projekt własny / Ideogram

Banki uwielbiają reklamować swoje rachunki jako konto za 0 zł. Niektóre poszły o krok dalej i nazwały je Kontem za 0 (jako nazwa własna, takie imię rachunku).

Ale czy te konta faktycznie są darmowe? No cóż, wcale niekoniecznie — i o tym za chwilę przekonasz się sam. Sprawdzimy dzisiaj, jak banki podchodzą do opłat za konto i na co koniecznie musisz zwrócić uwagę.

Jak banki interpretują konto za 0 zł?

1. Darmowe konto, płatna karta

Pierwsze podejście jest takie: konto jest darmowe, bez żadnych warunków, ale płatna może być karta do rachunku.Czyli jeśli zakładasz konto wraz z kartą, to za rachunek, owszem nie zapłacisz, ale za kartę już tak.

Konto jest za 0 zł? Jest. Ale karta już niekoniecznie — tyle że o karcie mało się wspomina w reklamach.

Tip:

jeśli Twój bank pobiera opłaty za kartę, a Ty jej zwyczajnie nie potrzebujesz, ponieważ używasz np. BLIK-a do płatności i wypłat gotówki, możesz zamknąć kartę. Podkreślamy: zamknąć, a nie zastrzec. To nie to samo. Musisz zrezygnować z karty całkowicie, tylko wtedy bank nie będzie naliczał za nią opłat.

Uwaga: w przypadku banku Millennium opłata jest pobierana za kartę lub BLIK-a zbliżeniowego. Jeśli aktywujesz sobie BLIK zbliżeniowy, a zamkniesz kartę, i nie będziesz wykonywać wymaganych transakcji, to bank i tak pobierze od Ciebie opłatę za kartę/BLIK-a zbliżeniowego. Nie dotyczy to płatności i wypłat zwykłym kodem BLIK.

Przykłady banków, które mają konto za 0, ale płatną kartę:

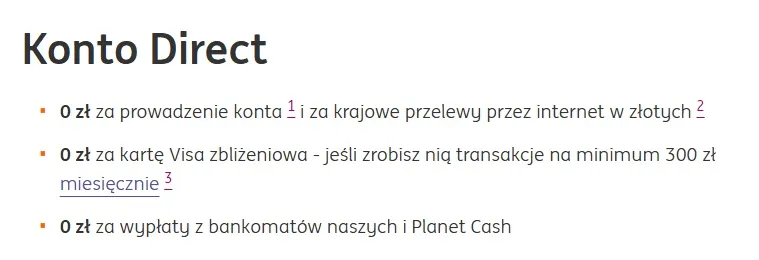

ING Bank Śląski i Konto Direct

Sprawdź aktualną promocję Konta Direct w banku ING

Millennium Bank i Konto 360

Sprawdź aktualną promocję Konta Millennium 360

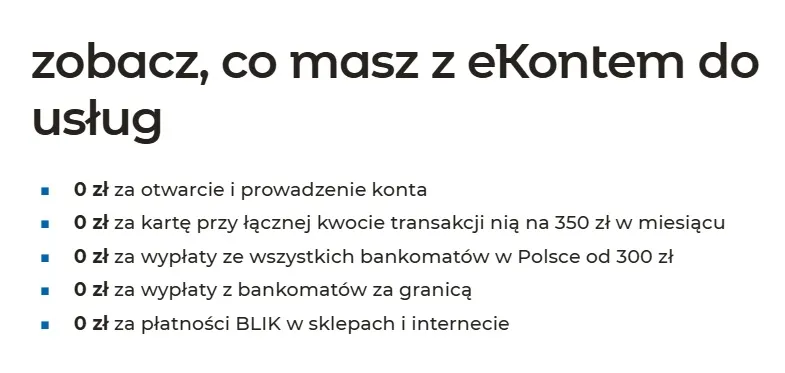

mBank eKonto do usług

Sprawdź aktualną promocję eKonta do usług w mBanku

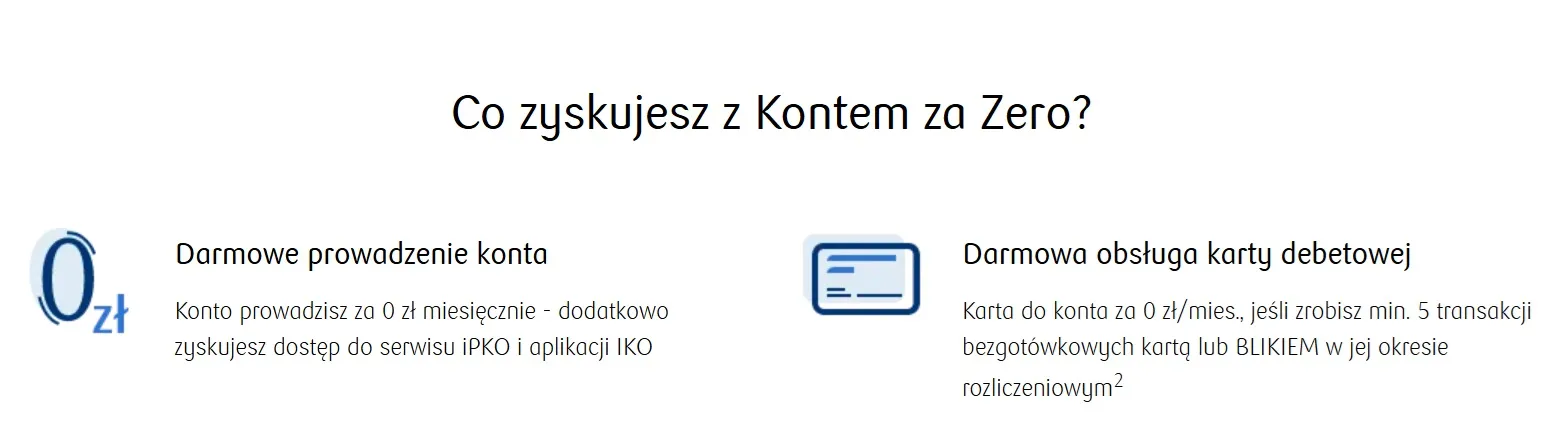

PKO BP Konto za 0

Sprawdź aktualną promocję Konta za 0 w PKO BP

Alior Bank i Alior Konto

Sprawdź aktualną promocję Konta Alior

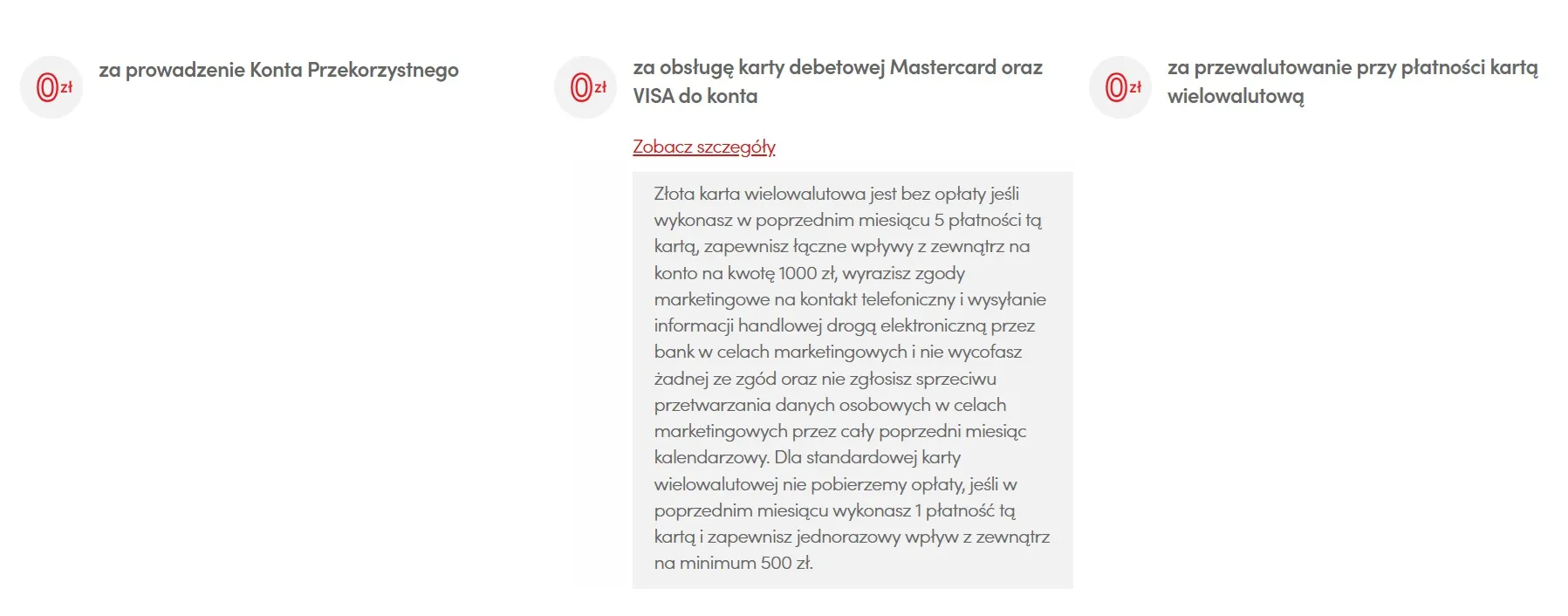

Pekao S.A. Konto Przekorzystne

Sprawdź aktualną promocję Konta Przekorzystnego w banku Pekao S.A.

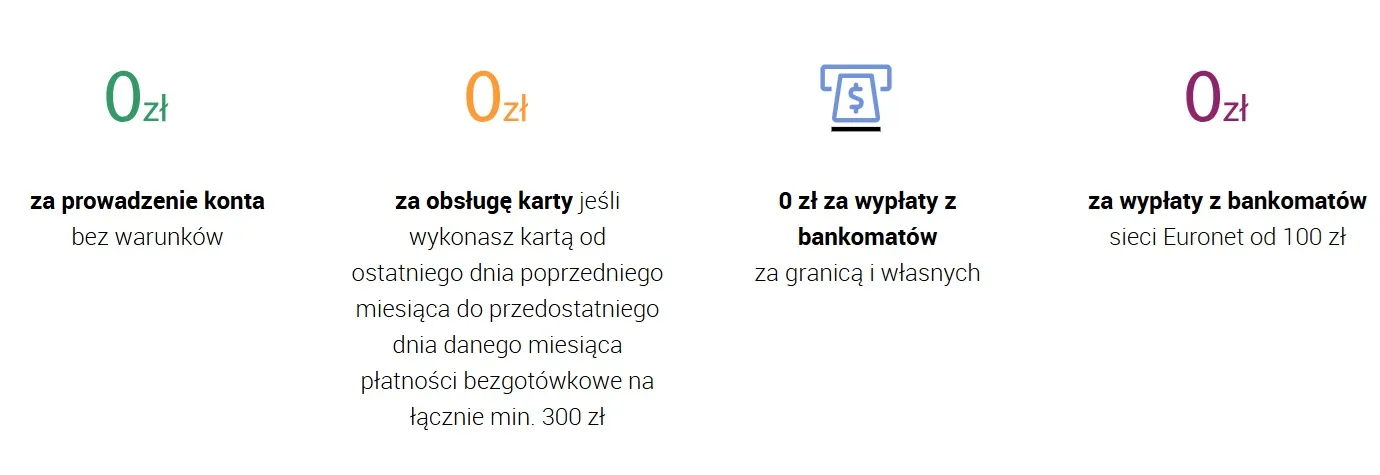

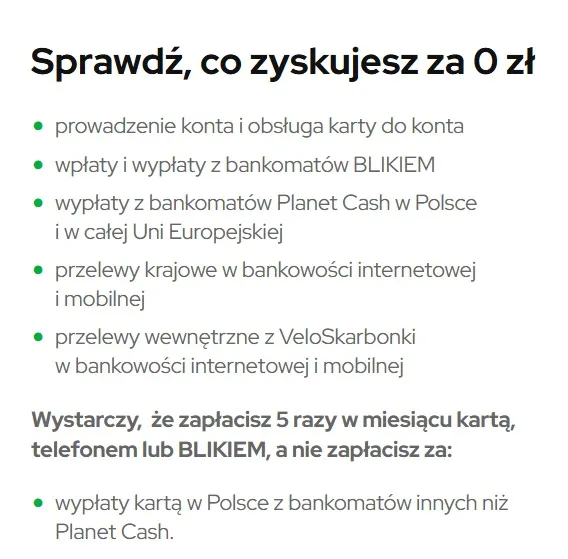

VeloBank i VeloKonto

2. Darmowe konto, jeśli co miesiąc spełnisz odpowiednie warunki

Te banki podchodzą do tematu w następujący sposób: damy Ci konto za 0, ale pod warunkiem, że co miesiąc spełnisz określone wymagania. Jeśli nie, to za rachunek zapłacisz.

Jakie to wymagania? Najczęściej dotyczą zapewnienia określonych wpływów na konto (np. 1000 zł miesięcznie), wykonania określonych płatności kartą czy BLIK-iem (np. 300 zł co miesiąc) czy logowania do aplikacji.

Tego warunku nie da się obejść. Nie spełnisz go — płacisz za konto i kropka.

Przykłady banków, które mają darmowe konto po spełnieniu comiesięcznych warunków:

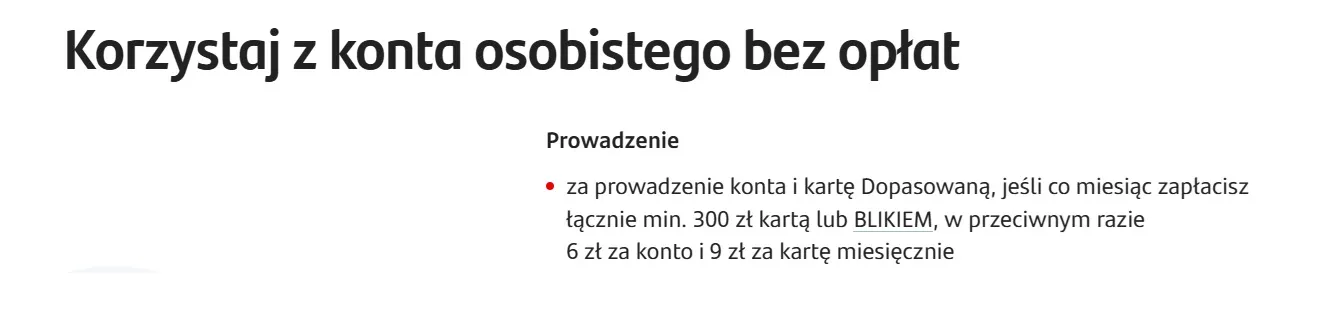

Santander Bank Polska i Konto Santander

Warto wspomnieć, że Santander w przypadku niespełnienia warunków (płatności na 300 zł kartą lub BLIK-iem) pobiera i opłatę za prowadzenie rachunku (6 zł), i opłatę za kartę debetową do konta (9 zł).

Sprawdź aktualną promocję Konta Santander

Credit Agricole Konto dla Ciebie

Tak samo, jak w przypadku Santandera, obowiązują dwie opłaty, za rachunek i za kartę. Trzeba spełnić oba warunki (1500 zł wpływu i 5 płatności), by za nie nie płacić.

BNP Paribas Konto Otwarte na Ciebie

W przypadku tego banku warunki do bezpłatnego konta i karty są inne. Prowadzenie rachunku jest bezpłatne, jeśli zalogujesz się do aplikacji co najmniej 1 raz w miesiącu oraz masz wyrażone zgody marketingowe. Natomiast karta będzie bez opłat, o ile zapłacisz nią minimum 3 razy w każdym miesiącu.

Sprawdź aktualną promocję Konta Otwartego na Ciebie w BNP Paribas

3. Konto za 0 zł bez żadnych warunków

Czyli prawdziwe, darmowe konto, w którym bank nie pobiera żadnych opłat ani za prowadzenie rachunku, ani za kartę. Nieważne, czy coś na nim robisz, czy zapomnisz o jego istnieniu na pół roku — nie ponosisz żadnych kosztów.

Banki, które mają prawdziwe konto za 0 zł:

Citibank CitiKonto

Aktualna promocja bezwarunkowo darmowego CitiKonta w Citibanku

Nest Bank Nest Konto

Na jakie warunki powinien zwrócić uwagę klient, który chce założyć nowe konto w banku?

Sam widzisz, że aktualna oferta kont bankowych jest szeroka i bardzo różnorodna. Przedstawiliśmy tylko kilka najpopularniejszych instytucji, a przecież jest ich znacznie więcej — weźmy tylko same banki spółdzielcze.

Poniżej omawiamy najczęściej występujące warunki, na które powinieneś zwrócić szczególną uwagę, zanim zdecydujesz, czy konto w danym banku Ci się opłaca.

1. Konieczność zapewnienia określonych wpływów.

- Czy może to być przelew z Twojego konta w innym banku.

- Czy liczy się wpłata gotówki we wpłatomacie lub w oddziale.

- Czy musi to być przelew jednorazowy, czy też liczy się suma wpływów.

- Czy nie musi to być przelew stricte wynagrodzenia.

2. Warunki płatności kartą i/lub BLIK-iem

- Czy mają to być płatności na określoną kwotę, czy też liczbę? Zazwyczaj łatwiej będzie wykonać np. 5 transakcji kartą na dowolne kwoty niż na 300 zł.

- Czy możesz korzystać także z BLIK-a, czy też muszą to być płatności dokonane tylko i wyłącznie kartą.

- Jakie typy płatności są wyłączone? Na pewno nie policzą się wypłaty gotówki z bankomatów, ale niekiedy banki precyzują dokładne transakcje, które się nie liczą. Np. zwrócone czy doładowania podmiotów typu Revolut. Przelewy na telefon BLIK także nie będą uwzględniane.

3. Zgody marketingowe

- Sprawdź informacje o tym, które dokładnie zgody są wymagane, a które nie.

4. Logowanie do aplikacji lub bankowości

- Wystarczy po prostu się zalogować, nie musisz nic robić na koncie.

Konto za 0 zł — prawda czy fałsz? Podsumowanie

Sam widzisz, że rynek oferuje różnowrodne konta, z których większość reklamuje się jako konta za 0 zł. Jednak w praktyce znamy tylko dwa banki, w których faktycznie nie poniesiesz żadnych opłat. W pozostałych musisz spełniać różne warunki, by zapewnić sobie konto, kartę lub i to, i to za darmo.

Konta bankowe faktycznie mogą być darmowe. Wybierz taki bank, w którym bez problemu będziesz w stanie spełniać warunki, np. określonej liczby operacji kartą.

Zastrzeżenie prawne i wyłączenie odpowiedzialności

Treści w serwisie E-kursy walut są wyłącznie prywatnymi opiniami autorów i nie stanowią rekomendacji inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005 r. Nie ponosimy odpowiedzialności za decyzje podjęte na ich podstawie. Inwestowanie (zwłaszcza z dźwignią) wiąże się z ryzykiem utraty kapitału. Serwis nie świadczy usług doradztwa.

Ostrzeżenie CFD

Kontrakty CFD są złożone i wiążą się z wysokim ryzykiem szybkiej utraty gotówki przez dźwignię finansową. Nawet 90% rachunków inwestorów detalicznych odnotowuje straty. Upewnij się, że rozumiesz zasady działania CFD i możesz pozwolić sobie na tak wysokie ryzyko.

Afiliacja

W treści mogą znajdować się linki afiliacyjne. Korzystając z nich, wspierasz rozwój serwisu bez żadnych dodatkowych kosztów dla Ciebie.